你可能感兴趣的试题

独立矿山收购未税矿产品应代扣代缴资源税 未税原煤加工为洗选煤销售的,以洗选煤销售额为计税依据计征资源税 资源税实施“级差调节”的原则 收购未税矿产品的扣缴义务人代扣代缴的资源税,应向结算地主管税务机关缴纳

扣缴义务人代扣税款的时间为收购矿产品当天 冶金联合企业铁矿石税额减征40% 有色金属矿在规定税额的基础上减征 30% 代扣代缴的适用范围是指收购的原油、天然气、煤炭等末税矿产品

规定限额内的农业生产取用水,免征水资源税 军队、武警__通过接入城镇公共供水管网方式取用水的,免征水资源税 抽水蓄能发电取用水,免征水资源税 自2018年4月1日至2021年3月31日,对页岩气资源税减征30%

煤矿生产的天然气暂不征收资源税 中外合作开采石油资源征收资源税 开采原油过程中用于加热、修井的原油,免征资源税 资源税采用定额税率,从量定额征收

与煤矿同时开采的天然气暂不征税 对冶金矿山铁矿石资源税应按规定税额标准的60%征收 扣缴义务人代扣代缴的资源税应当向扣缴义务人主管税务机关缴纳 原油中的稠油、高凝油与稀油划分不清或不易划分的,一律按原油稀油的数量课税

对出口应税产品应该退还已纳资源税。 扣缴义务人代扣代缴税款的纳税义务发生时间,为支付首笔货款或者开具应支付货款凭据的当天。 扣缴义务人代扣代缴的资源税,也应当向收购地主管税务机关缴纳。 如果纳税人应纳的资源税属于跨省开采,其下属生产单位与核算单位不在同一省、自治区、直辖市的,对其开采的矿产品一律在开采地纳税,

与煤矿同时开采的天然气暂不征税 对铁矿石资源税应按规定税额标准的60%征收 扣缴义务人代扣代缴的资源税应当向扣缴义务人主管税务机关缴纳 原油中的稠油、高凝油与稀油划分不清或不易划分的,一律按原油稀油的数量课税

独立矿山收购未税铁矿实行代扣代缴 洗煤、选煤按其销售数量计征资源税 海盐原盐、井矿盐按照固体盐品目计征资源税 对以精矿形式伴选出的副产品不征收资源税 代扣代缴的适用范围是指收购的除原油、天然气、煤炭以外的资源税未税矿产品

纳税人应纳的资源税,应当向单位所在地主管税务机关纳税 纳税地点需要调整的,均由省、自治区、直辖市人民政府决定 扣缴义务人应当向收购地主管税务机关缴纳代扣代缴资源税 跨省开采资源税应税产品,下属生产单位与核算单位不在同一省的,都应在核算地纳税

与煤矿同时开采的天然气暂不征收资源税 纳税人开采或者生产应税产品自用于连续生产应税产品的,不缴纳资源税 扣缴义务人代扣代缴的资源税应当向扣缴义务入主管税务机关缴纳 纳税人应纳的资源税,应当向应税产品的开采或者生产所在地主管税务机关缴纳

煤矿生产的天然气暂不征收资源税 中外合作开采石油征收资源税 开采原油过程中用于加热、修井的原油,免征资源税 资源税采用定额税率,从量定额征收

独立矿山收购未税矿产品实行代扣代缴 洗煤、选煤按照原煤计征资源税 海盐原盐、井矿盐按照固体盐计征资源税 对以精矿形式伴选出的副产品不征收资源税

独立矿山收购未税矿产品应代扣代缴资源税 洗煤,选煤按其销售数量计征资源税 海盐原盐,井矿盐按照固体盐品目计征资源税 扣缴义务人代扣代缴的资源税,应向开采地主管税务机关缴纳

与煤矿同时开采的天然气暂不征收资源税 对冶金矿山铁矿石资源税应按规定税额标准的60~名征收 扣缴义务人代扣代缴的资源税应当向扣缴义务人主管税务机关缴纳 纳税人应纳的资源税,应当向应税产品的开采或者生产所在地主管税务机关缴纳

未列举名称的其他非金属矿原矿和其他有色金属矿原矿,暂不征收资源税 资源税规定仅对在中国境内开采或生产应税产品的单位和个人征收 对出口应税产品不免征或退还已纳资源税 进口的矿产品和盐不征收资源税

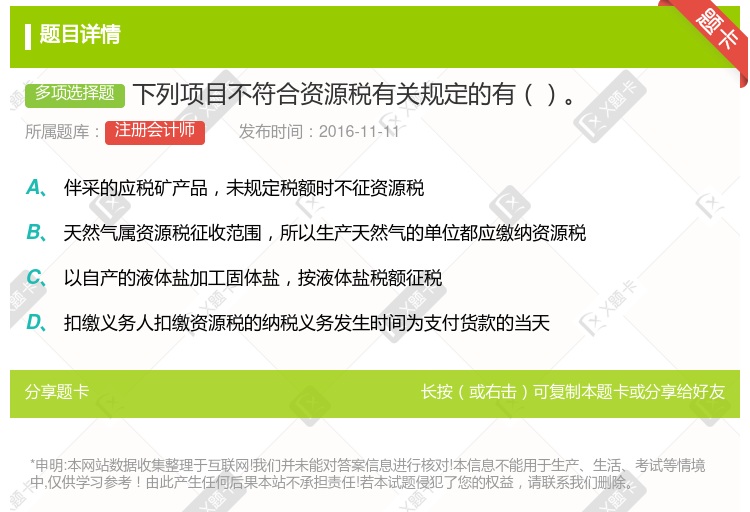

伴采的应税矿产品,未规定税额时不征资源税 扣缴义务人扣缴资源税的纳税义务发生时间为支付货款的当天 天然气属资源税征收范围,所以生产天然气的单位都应缴纳资源税 扣缴义务人扣缴资源税的纳税义务发生时间为收购应税矿产品的当天

独立矿山收购未税矿产品实行代扣代缴 洗煤、选煤按其销售数量计征资源税 海盐原盐、井矿盐按照固体盐品目计征资源税 对以精矿形式伴选出的副产品不征收资源税

独立矿山收购未税矿产品应代扣代缴资源税 洗煤、选煤按其销售数量计征资源税 海盐原盐、井矿盐按照固体盐品目计征资源税 对以精矿形式伴选出的副产品不征收资源税

在我国管辖海域开采应税矿产品的单位 纳税人中的其他单位包括外商、外企外籍人员 收购未税矿产品的其他单位不包括个体户 收购未税矿产品的扣缴义务人不包括自然人个人

独立矿山收购未税矿产品实行代扣代缴 洗煤、选煤按其销售数量计征资源税 海盐原盐、井矿盐按照固体盐品目计征资源税 对以精矿形式伴选出的副产品不征收资源税 扣缴义务人代扣代缴资源税,应向开采地主管税务机关缴纳

湘公网安备 43130202000226号

湘公网安备 43130202000226号