你可能感兴趣的试题

对比旧《事业单位会计制度》,新《事业单位会计制度》在净资产类科目中增设了非流动资产基金科目 对比旧《事业单位会计制度》,新《事业单位会计制度》在净资产类科目中增设了固定基金项目科目 对比旧《事业单位会计制度》,新《事业单位会计制度》在净资产类科目中增设了财政补助结转科目 对比旧《事业单位会计制度》,新《事业单位会计制度》在净资产类科目中取消了结余分配科目

本年盈余分配 专用基金 无偿调拨净资产 以前年度盈余调整

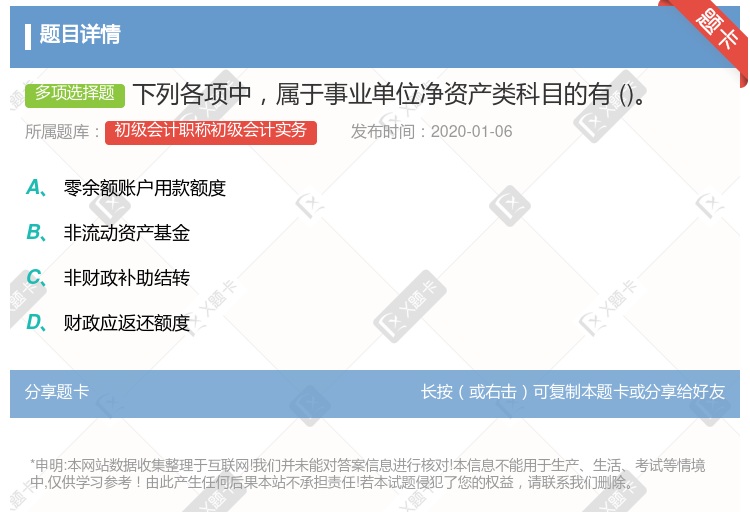

事业基金 非流动资产基金 专用基金 财政应返还额度

对比旧《事业单位会计制度》,新《事业单位会计制度》在资产类科目中增设了应缴国库款科目 对比旧《事业单位会计制度》,新《事业单位会计制度》在资产类科目中增设了应缴预算款科目 对比旧《事业单位会计制度》,新《事业单位会计制度》在资产类科目中增设了长期借款科目 对比旧《事业单位会计制度》,新《事业单位会计制度》在资产类科目中增设了长期应付款科目

对比旧《事业单位会计制度》,新《事业单位会计制度》在资产类科目中增设了累计折旧科目 对比旧《事业单位会计制度》,新《事业单位会计制度》在资产类科目中增设了待处置资产损溢科目 对比旧《事业单位会计制度》,新《事业单位会计制度》在资产类科目中增设了财政应返还额度科目 对比旧《事业单位会计制度》,新《事业单位会计制度》在资产类科目中增设了零余额账户用款额度科目

财政补助结转 非财政补助结余分配 应缴国库款 事业结余

湘公网安备 43130202000226号

湘公网安备 43130202000226号