首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

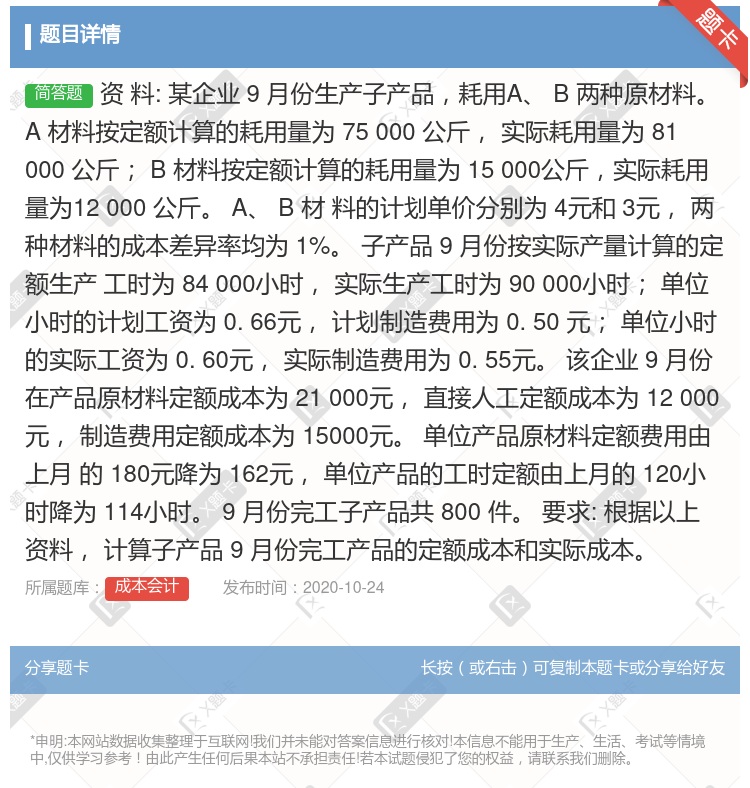

资 料: 某企业 9 月份生产子产品,耗用A、 B 两种原材料。 A 材料按定额计算的耗用量为 75 000 公斤, 实际耗用量为 81 000 公斤; B 材料按定额计算的耗用量为 15 000公...

查看本题答案

包含此试题的试卷

成本会计《成本会计学考试试题三》真题及答案

点击查看

你可能感兴趣的试题

某企业生产甲乙两种产品共同耗用某种原材料耗用量无法按产品划分单件产品原 材料消耗定额甲产品30公斤乙

资料:某企业9月份生产子产品耗用AB两种原材料A材料按定额计算得耗用量为75000公斤 实际耗用量为

某企业的制造费用采用生产工人工时比例法进行分配该企业当月生产甲乙两种产品共发生制造费用10000元当

2000

8000

10000

12000

资料某企业9月份生产子产品耗用AB两种原材料A材料按定额计算的耗用量为75000公 斤实际耗用量为8

某企业的制造费用采用机器工时比例法进行分配该企业当月生产甲乙两种产品共发生制造费用200万元当月生产

130

120

80

70

资料:某企业9月份生产子产品耗用AB两种原材料A材料按定额计算得耗用量为75000公斤 实际耗用量为

某企业的制造费用采用生产工人工时比例法进行分配该企业当月生产甲乙两种产品共发生制造费用5000元当月

3 000

2 000

1 600

4 000

某企业生产AB两种产品耗用燃料费用共计29000元本月投产A产品500件 B产品300件两种产品燃料

资料:某企业8月份应付外购电费7500元按各产品各部门耗用电得度数进行电费分配1产品生产直接耗用电2

资料某厂发生如下业务 1该厂生产甲乙两种产品甲产品投产200件乙产品投产100件月末全部完工2甲产品

资料:某企业9月份生产子产品耗用AB两种原材料A材料按定额计算得耗用量为75000公斤 实际耗用量为

资料某企业大量生产AB两种产品根据生产特点和管理要求采用品种法计算成本 6月份该企业发生的生产费用资

某企业的制造费用采用生产工人工时比例法进行分配该企业当月生产甲乙两种产品共发生制造费用40000元当

25000

15000

2500

40000

某企业的制造费用采用生产工人工时比例法进行分配该企业当月生产甲乙两种产品共发生制造费用5000元当月

2000

4000

3000

1600

某企业的制造费用采用生产工人工时比例法进行分配该企业当月生产甲乙两种产品共发生制造费用37500元当

30000

15000

22500

12000

资料:某企业大量生产AB两种产品根据生产特点与管理要求采用品种法计算成本6月份该企业发生得生产费用资

某企业基本生产车间生产甲乙两种产品5月份共生产甲产品800件耗用工 时5000小时;乙产品400件耗

32000

30000

8400

6000

资料某企业9月份生产子产品耗用AB两种原材料A材料按定额计算的耗用量为75000公斤 实际耗用量为8

某企业五月份计划投产并完工AB两种产品的数量分别为160件和180件耗用甲材料的标准分别为8公斤/件

资料某企业8月份应付外购电费7500元按各产品各部门耗用电的度数进行电费分配 1产品生产直接耗用电2

热门试题

更多

企业诉讼费用一般应记入的会计科目是

企业销售部门工作人员的工资作为一种费用应当计入

下列各项支出属于资本性支出的有

如果同一时期内几张定单规定有相同的产品则应按定单分批组织生产计算成本

以下哪项内容属于成本会计的基础工作

产品成本计算的定额法在适用范围上

产品内部结构所用原材料工艺技术过程完全相同但由于人工操作原因而造成的质量等级不同的 产品可以应用分类法的原理按照它们的不同售价在它们之间分配费用

下列不计入产品成本项目的内容有

在综合结转法下成本还原的对象是

在采用计时工资情况下若只生产一种产品则生产人员薪酬应直接计入该种产品成本

资料:某企业2003年生产甲乙两种可比产品和丙不可比产品有关资料见下表 该企业2003年可比产品成本计划降低率为8% 要求:编制商品产品成本表计算可比产品成本实际降低额和实际降低率

在实际工作中确定成本的开支范围应以成本的经济实质为决定依据

资料:某企业8月份折旧资料如下8月初某类应提折旧的固定资产账面金额为1500000元其中 第一基本生产车间600000元第二基本生产车间300000元机修车间200000元厂行政管理部门400000 元该企业采用分类折旧率计提折旧月分类折旧率为0.6% 要求根据以上资料编制该类固定资产折旧费用分配表并作出有关的会计分录

在完工产品成本中如果月初在产品定额变动差异是正数则说明

生产费用要素中的税金不包括

在逐步结转分步法下完工产品与月末在产品之间的费用分配是指在下列两者之间的费用分配

直接人工工时耗费差异是指单位什么耗用量脱离单位标准人工工时耗用量所产生的差异

与成本会计有关的法规制度主要由哪几部分组成

采用简化的分批法企业

企业的各种期间费用期末应直接

采用简化的分批法在产品完工以前产品成本明细账应该

资料假设存在两个利润中心售出部门A与购入部门BA部门生产并销售一种中间产品电动机 给B部门B部门运用购入的中间产品来制造玩具汽车上述部门都是利润中心都要追求部门的利润最大 化两个部门有关成本结构的主要指标如下表所示 对于B部门的最终产品玩具汽车的需求随销量的增大而下降其中产品的产量与价格的关系如下表 所示 假设内部结算价格定为每件0.95美元 要求:计算在各种产量的水平下售出部门和购入部门的利润以及公司整体的利润并进行总结

分配计算完工产品和月末在产品费用时采用在产品按定额成本计价法应具备的条件是

下列费用按经济用途分类属于经营管理费用的是

完工产品与月末在产品之间分配费用采用定额比例法时定额成本与实际成本之间的差异额由完 工产品与月末在产品成本共同负担

采用分类法计算成本的优点是

辅助生产费用的交互分配法其一次交互分配是在

在成本计划一级与分级相结合的编制方法中不分车间编制的是

在脱离定额差异的核算中与原材料脱离定额差异核算方法相同或相类似的有

某企业2002年和2003年有关材料费用产品产量材料单耗和材料单价的资料见下表 在采用连环替代法时各因素变动对材料费用的综合影响额是

热门题库

更多

国际贸易原理

管理会计

商法学

广告学

服务营销

设计概论

世界经济概论

产业经济学

发展经济学

区域经济学

包装概论

网络经济学

土地经济学

流通经济学

拍卖经济学

商品学

湘公网安备 43130202000226号

湘公网安备 43130202000226号