你可能感兴趣的试题

单位以承包、承租、__方式经营的,以承包人为纳税人 单位和个体户的员工、雇工在为本单位或雇主提供劳务时,不是营业税纳税人 境外单位在境内发生应税行为而在境内未设有经营机构的,其应纳税款以代理者、受让者或购买者为扣缴义务人 非居民企业在中国境内发生营业税应税行为,在中国境内设立经营机构的,以代理人为扣缴义务人 依法不需要办理税务登记的内设机构不是营业税的纳税人

规定扣缴义务人,主要是为了加强税收的源泉控制、简化征税手续、减少税款损失 境外单位或个人在境内发生应税行为而在境内未设有经营机构的,其应纳税款以代理者为扣缴义务人 非居民企业在中国境内发生营业税应税行为,没有代理人的,以发包方、劳务购买方为扣缴义务人 扣缴义务人代扣代缴的建筑业营业税,纳税地点为该工程建筑业应税劳务发生地 广播电视有线数字付费频道业务应由直接向用户收取费用的单位作为扣缴义务人

建筑安装业务实行转包的,以总承包人为扣缴义务人 个人转让著作权,其应纳税款以转让者为扣缴义务人 委托金融机构发放贷款,以受托发放的金融机构为扣缴义务人 单位演出由他人售票的,应以单位为扣缴义务人

委托金融机构发放贷款,以受托发放贷款的金融机构为扣缴义务人 个人进行商业演出,由他人售票,以售票者为扣缴义务人 个人转让无形资产,以转让者为扣缴义务人 建筑业实行分包的,分包者为扣缴义务人

建筑业工程实行总承包、分包方式的,以总承包人为扣缴义务人 分保险业务,其应纳税款以初保人为扣缴义务人 个人转让专利权,其应纳税款以转让者为扣缴义务人 个人进行演出,由他人售票的,其应纳税款以售票者为扣缴义务人

中央铁路运营业务的纳税人是铁道部 转让无形资产的纳税人的转让行为必须发生在中同境内 建筑安装业实行分包,总承包人或分包人都是纳税人 演出经纪人为个人的,其应纳营业税款的扣缴义务人为售票人

依法不需要办理税务登记的内设机构属于营业税的纳税人 扣缴义务人应当向其机构所在地或者居住地的主管税务机关申报缴纳其扣缴的税款 单位以承包、承租、__方式经营的,以承包人为纳税人 单位和个体户的员工、雇工在为本单位或雇主提供劳务时,不属于营业税纳税人 非居民企业在中国境内发生营业税应税行为,在中国境内设立经营机构的,自行申报缴纳营业税

建筑安装业务实行分包或者转包的,以总承包人为扣缴义务人 单位或者个人进行演出由他人售票的,以售票者为扣缴义务人 企业从事长途货物运输业务,以货物接收单位为扣缴义务人 人民银行委托金融机构发放贷款,以受托发放贷款的金融机构为扣缴义务人

委托贷款业务中,以受托发放贷款的金融机构为扣缴义务人 建筑业实行转包的,以总承包人为扣缴义务人 单位和个人进行演出由他人售票的,以售票者为扣缴义务人 个人转让除土地使用权以外的无形资产,以转让者为扣缴义务人

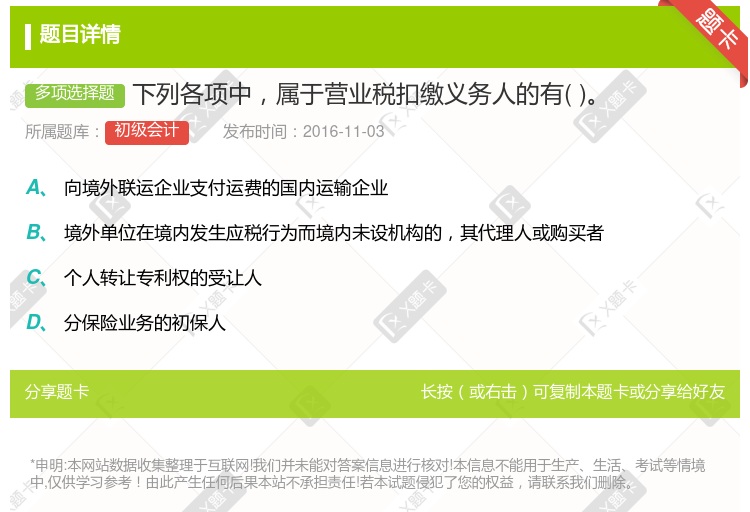

向境外联运企业支付运费的国内运输企业 境外单位在境内发生应税行为而境内未设机构的,其代理人或购买者 个人转让专利权的受让人 转包工程的总包人

代征、代扣代缴增值税、消费税和营业税的,在扣缴义务人所在地缴纳 代扣代缴单位没有代扣代缴城市维护建设税的,纳税人应回其所在地缴纳 铁路系统由铁道部集中向财政部缴纳 银行系统由各银行总行向财政部集中缴纳 建筑业扣缴义务人扣缴跨省工程的营业税、城建税向扣缴义务人的所在地缴纳

委托金融机构发放贷款,以受托发放贷款的金融机构为扣缴义务人 个人进行商业演出,由他人售票的,以售票者为扣缴义务人 个人转让无形资产,以受让者为扣缴义务人 建筑业实行分包的,以建设单位为扣缴义务人

将不动产赠予他人 提供应税劳务 扣缴义务人发生扣缴义务 以预收款方式销售不动产

规定扣缴义务人,主要是为了加强税收的源泉控制、简化征税手续、减少税款损失 境外单位或个人在境内发生应税行为而在境内未设有经营机构的,其应纳税款以代理者为扣缴义务人 建设方可以成为建筑营业税的扣缴义务人 扣缴义务人代扣代缴跨省工程的,其建筑业营业税税款的解缴地点为被扣缴纳税人的机构所在地 广播电视有线数字付费频道业务应由直接向用户收取费用的单位作为扣缴义务人

委托金融机构发放贷款,以受托发放贷款的金融机构为扣缴义务人 境外单位或个人在境内发生应税行为而在境内未设有经营机构的,其应纳税款以受让者为扣缴义务人 单位或个人进行演出由他人售票的,其应纳税款以售票者为扣缴义务人 演出经纪人为个人的,其办理演出业务的应纳税款以经纪人为扣缴义务人

委托贷款业务中,以受托发放贷款的金融机构为扣缴业务人 联营运输业务,以初运人为扣缴义务人 个人转让除土地使用权以外的其他无形资产,以受让者为扣缴义务人 个人开办演唱会由他人售票的,以售票人为扣缴义务人

湘公网安备 43130202000226号

湘公网安备 43130202000226号