你可能感兴趣的试题

直接收款方式销售货物 预收货款方式销售货物 有书面合同的赊销方式销售货物 将货物交付他人代销

直接收款方式销售货物 预收货款方式销售货物 有书面合同的赊销方式销售货物 将货物交付他人代销

采取直接收款方式销售货物纳税义务发生时间为货物发出的当天 采取直接收款方式销售货物纳税义务发生时间为收到销售额或取得销售额的凭据,并将提货单交给买方的当天 采取预收货款方式销售货物纳税义务发生时间为货物发出的当天 采取预收货款方式销售货物纳税义务发生时间为收到销售货款的当天

采取直接收款方式销售货物,纳税义务发生时间为收到销售款或者取得索取销售款凭据的当天 提供建筑服务采取预收款方式的,纳税义务发生时间为收到预收款的当天 采取托收承付方式销售货物,纳税义务发生时间为发出货物的当天 纳税人发生视同销售货物行为,纳税义务发生时间为货物移送的当天 纳税人销售应税劳务,纳税义务发生时间为提供劳务同时收讫销售款或者取得索取销售款的凭据的当天

记入待处理财产损益 进项税额转出2720元 视同销售计算增值税销项税额 应按组成计税价格计算应纳增值税

8500元 11220元 11429元 33660元

纳税人进口货物的,为报关进口当天 采取直接收款方式销售货物的,为收到销售货款当天 采取分期收款方式销售货物的,为书面合同约定的收款日期当天 委托其他纳税人代销货物的,为货物发出当天

记入待处理财产损益 进项税额转出2720元 视同销售计算增值税销项税额 应按组成计税价格计算应纳增值税

8500元 11220元 11429元 33660元

采取直接收款方式销售货物,不论货物是否发出,均为收到销售款或取得索取销售款凭据的当天 采取赊销方式销售货物,为书面合同约定收款日期的当天 纳税人发生视同销售货物行为,为货物移送的当天 采取预收货款方式销售货物,一律为货物发出的当天

6.8万元 88400元 10400元 以上均不正确

直接收款方式销售货物 预收货款方式销售货物 有书面合同的赊销方式销售货物 将货物交付他人代销

采取直接收款方式销售货物,不论货物是否发出,均为收到销售额或取得索取销售额的凭据 采取托收承付和委托银行收款方式销售货物,为发出货物并办妥托收手续的当天。 采取预收货款方式销售货物,为收到货款的当天 委托其他纳税人代销货物,为收到代销单位销售的代销清单的当天 纳税人以代销方式销售货物,在收到代销清单前已收到全部或部分货款的,其纳税义务发生时间为收到全部或部分货款的当天

6.8万元 88400元 10400元 以上均不正确

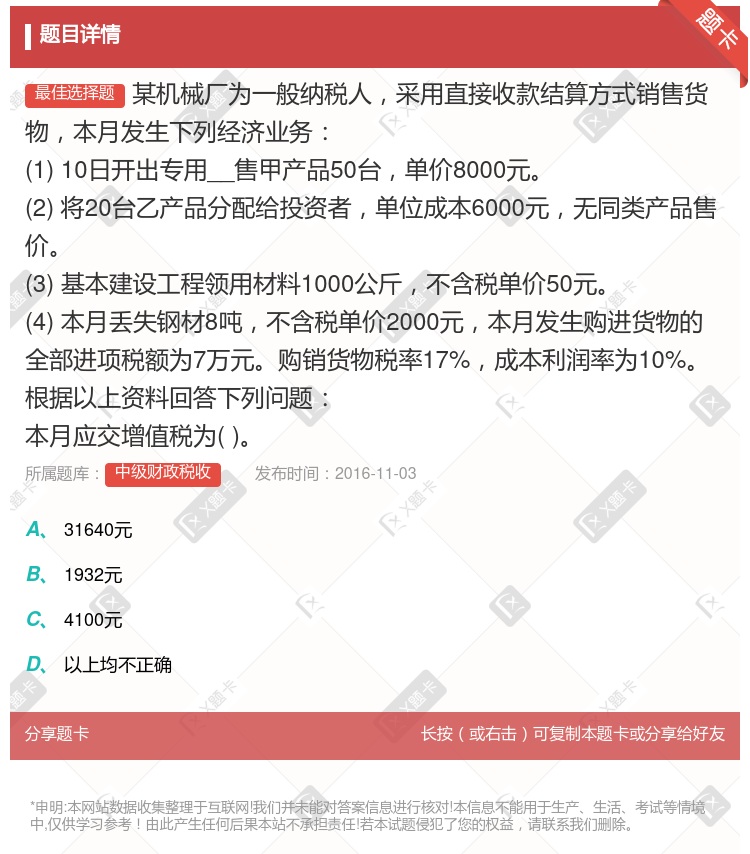

31640元 1932元 4100元 以上均不正确

纳税人进口货物的,为报关进口的当天 纳税人采取直接收款方式销售货物,为货物发出的当天 纳税人采取直接收款方式销售货物,已将货物移送对方并暂估销售收入入账,但既未取得销售款或取得索取销售款凭据,也未开具销售发票的,为取得销售款或者取得索取销售款凭据的当天,先开具发票的,为开具发票的当天 纳税人采取托收承付和委托银行收款方式销售货物,为发出货物并办妥托收手续的当天 纳税人采取赊销方式销售货物,为实际收到货款的当天

湘公网安备 43130202000226号

湘公网安备 43130202000226号