你可能感兴趣的试题

自用的工业房产,以房屋原价的50%~60%作为应税房产原值 自用的工业房产,以房屋原价的50%~60%作为计税税基 商业用途地下建筑,以房屋原价的70%~80%作为应税房产原值 出租的地下建筑,按照出租地上房屋建筑的有关规定纳税 地下人防设施免税

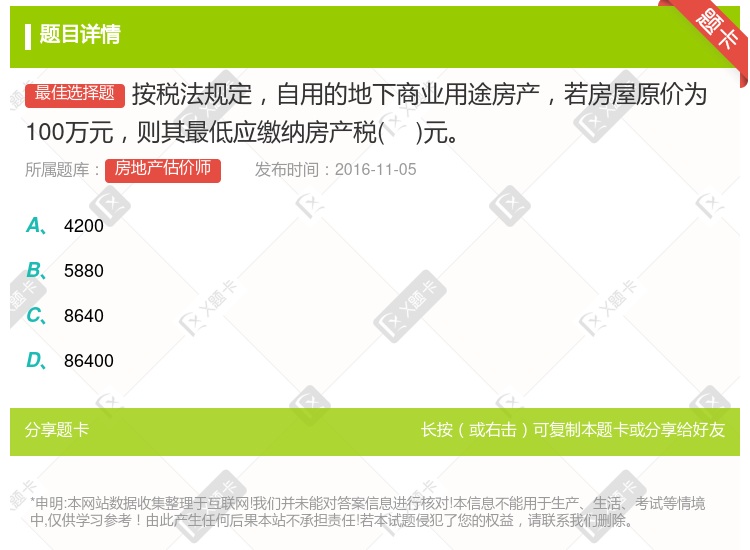

完全建在地面以下的建筑,免征房产税 自用的地下工业用途房产,以房屋原价的60-70%作为应税房产原值 对于与地上房屋相连的地下建筑,应该单独核算其房产税 自用的地下商业用途房产,以房屋原价的70-80%作为应税房产原值

119.4万元 123.6万元 127.8万元 126.12万元

以应税房产原值为计税依据 以房产原价的70%作为计税依据 若作工业用途,以房屋原价的10%~30%作为应税房产原值 若作商业用途,以房屋原价的70%~80%作为应税房产原值

自用的工业房产,以房屋原价的50%~60%作为应税房产原值 自用的工业房产,以房屋原价的50%~60%作为计税税基 商业用途地下建筑,以房屋原价的70%~80%作为应税房产原值 出租的地下建筑,按照出租地上房屋建筑的有关规定纳税 地下人防设施免税

自用的工业房产,以房屋原价的50%~60%作为应税房产原值 自用的工业房产,以房屋原价的50%~60%作为计税税基 商业用途地下建筑,以房屋原价的70%~80%作为应税房产原值 地下人防设施免税 出租的地下建筑,按照出租地上房屋建筑的有关规定纳税

自用的工业房产,以房屋原价的50%~60%作为应税房产原值 自用的工业房产,以房屋原价的50%~60%作为计税税基 商业用途地下建筑,以房屋原价的70%~80%作为应税房产原值 出租的地下建筑,按照出租地上房屋建筑的有关规定纳税 地下人防设施免税

自用的工业房产,以房屋原价的50%~60%作为应税房产原值 自用的工业房产,以房屋原价的50%~60%作为计税依据 商业用途地下建筑,以房屋原价的70%~80%作为应税房产原值 出租的地下建筑,按照出租地上房屋建筑的有关规定纳税 地下人防设施免税

湘公网安备 43130202000226号

湘公网安备 43130202000226号