你可能感兴趣的试题

从事生产经营的纳税人已办理税务登记的,发生扣缴义务时,可以不办理扣缴税款登记 纳税人只有在工商登记内容发生变更时,才需要办理税务变更登记 个体工商户应自身的经营需要暂停经营或恢复经营时,可向主管税务机关申请办理停业、复业登记 纳税人应当在《外管证》注明地进行生产经营前,持税务登记证件副本和《外管证》等资料,向经营地税务机关报验登记

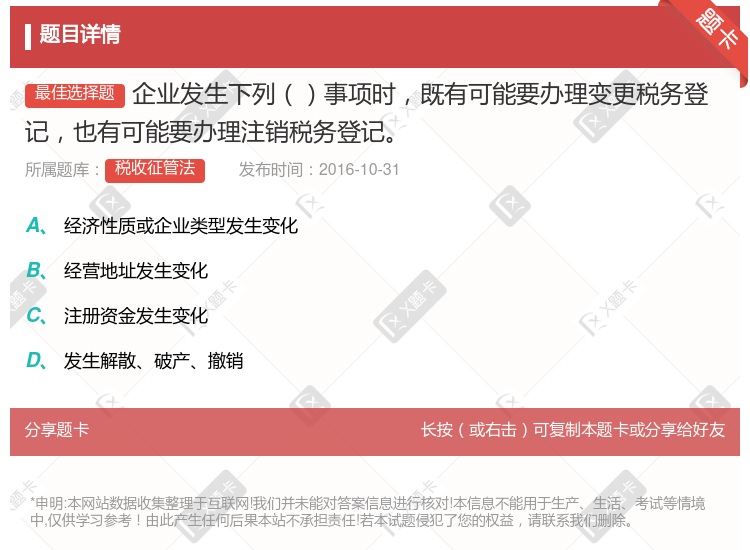

公司变更名称 公司变更住所 公司的股东发生变更 公司的经理发生变更

应税收入 临时取得应收收入 购买家用轿车 临时发生纳税行为

应税收入 临时取得应收收入 购买家用轿车 临时发生纳税行为

应税收入 临时取得应收收入 购买家用轿车 临时发生纳税行为

改变名称 改变法定代表人 改变住所 增减注册资金(资本)

企业名称 税务登记代码 开票限额 购票人员姓名、密码

取得应税收入 取得应税财产 购买家用轿车 临时发生纳税行为

改变名称 改变法定代表人 增减注册资本 改变生产经营期限

税务登记内容实际发生变化之日前30日 税务登记内容实际发生变化之日起30日 税务登记内容实际发生变化之日前15日 税务登记内容实际发生变化之日起15日

企业增资 企业生产经营地从河北迁至北京 企业登记注册类型由有限责任公司变更为股份有限公司 企业变更经营范围

税务登记内容实际发生变化之日前30日 税务登记内容实际发生变化之日前15日 税务登记内容实际发生变化之日起30日 税务登记内容实际发生变化之日起15日

分支机构应当自领取营业执照之日起20日内,办理税务登记 分支机构的税务登记发生变更的,应当自变更事项发生之日起30日向税务机关办理变更税务登记 企业解散该分支机构的,应当在向工商行政管理机关办理注销登记前,办理注销税务登记 分支机构的税务登记证件遗失的,可以借用企业的税务登记证件

湘公网安备 43130202000226号

湘公网安备 43130202000226号