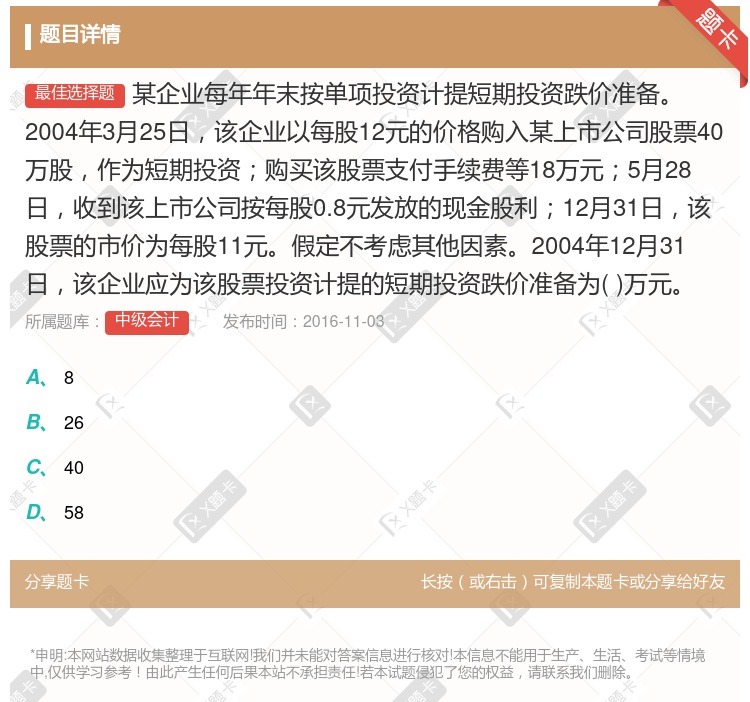

应提取的短期投资跌价准备=当期市价低于成本的金额-“短期投资跌价准备”科目的贷方余额 如果当期短期投资市价高于成本的金额大于“短期投资跌价准备”科目的贷方余额,应按其差额提取跌价损失准备,借记“投资收益——计提的短期投资跌价准备”科目,贷记“短期投资跌价准备”科目 如果当期短期投资市价低于成本的金额小于“短期投资跌价准备”科目的贷方余额,应按差额提取冲减已计提的跌价准备,借记“短期投资跌价准备”科目,贷记“投资收益——计提的短期投资跌价准备”科目 它是成本与市价孰低法的具体运用 采取按单项投资计提跌价准备,短期投资比重应在10%以上

湘公网安备 43130202000226号

湘公网安备 43130202000226号