你可能感兴趣的试题

甲不缴纳,乙30000元,丙3600元 甲3600元,乙30000元,丙不缴纳 甲不缴纳,乙36000元,丙21000元 甲15000元,乙36000元,丙不缴纳

借:管理费用 100 000 贷:应付职工薪酬 100000 借:应付职工薪酬 100 000 贷:累计折旧 100000 借:管理费用 15 000 贷:应付职工薪酬 15 000 借:管理费用 15 000 贷:银行存款 15 000

企业为职工提供的汽车计提的折旧应通过"应付职工薪酬"科目核算 企业将自己生产的产品发放给职工不应确认收入 分配的高级管理人员职工薪酬应计入管理费用 企业为高级管理人员租赁公寓的租金应通过"应付职工薪酬"科目核算

企业为职工提供的汽车计提的折旧应通过“应付职工薪酬”科目核算 企业将自己生产的产品发放给职工不应确认收入 分配的高级管理人员职工薪酬应计入管理费用 企业为高级管理人员租赁公寓的租金应通过“应付职工薪酬”科目核算

借:管理费用 43000 贷:银行存款 43000 借:管理费用 43000 贷:应付职工薪酬——非货币性福利 43000 借:应付职工薪酬——非货币性福利 28000 贷:银行存款 28000 借:应付职工薪酬——非货币性福利 15000 贷:累计折旧 15000

甲不缴纳,乙纳税30000元,丙纳税3600元 甲纳税3600元,乙纳税30000元,丙不缴纳 甲不缴纳,乙纳税36000元,丙纳税21000元 甲纳税15000元,乙纳税36000元,丙不缴纳

管理费用增加23.4万元 生产成本增加117万元 主营业务收入增加120万元 主营业务成本增加60万元

甲不缴纳,乙30000元,丙3600元 甲3600元,乙30000元,丙不缴纳 甲不缴纳,乙36000元,丙21000元 甲15000元,乙36000元,丙不缴纳

企业为职工缴纳的社会保险费 企业为职工计提的职工教育经费和工会经费 企业为职工缴纳的住房公积金 企业提供给职工的非货币性福利

借:管理费用 58 590 贷:应付职工薪酬 58 590 借:应付职工薪酬 27 000 贷:累计折旧 27 000 借:应付职工薪酬 31 590 贷:主营业务收入 27 000 应交税费-应交增值税(销项税额) 4 590 借:应付职工薪酬 27 000 贷:银行存款(其他应付款) 27 000 借:管理费用 49 590

贷:应付职工工薪酬 49 590

计提折旧:借:管理费用10000贷:应付职工薪酬10000 计提折旧借:应付职工薪酬10000贷:累计折旧10000 计提租金借:管理费用15000贷:应付职工薪酬15000 计提租金借:应付职工薪酬15000贷:银行存款15000

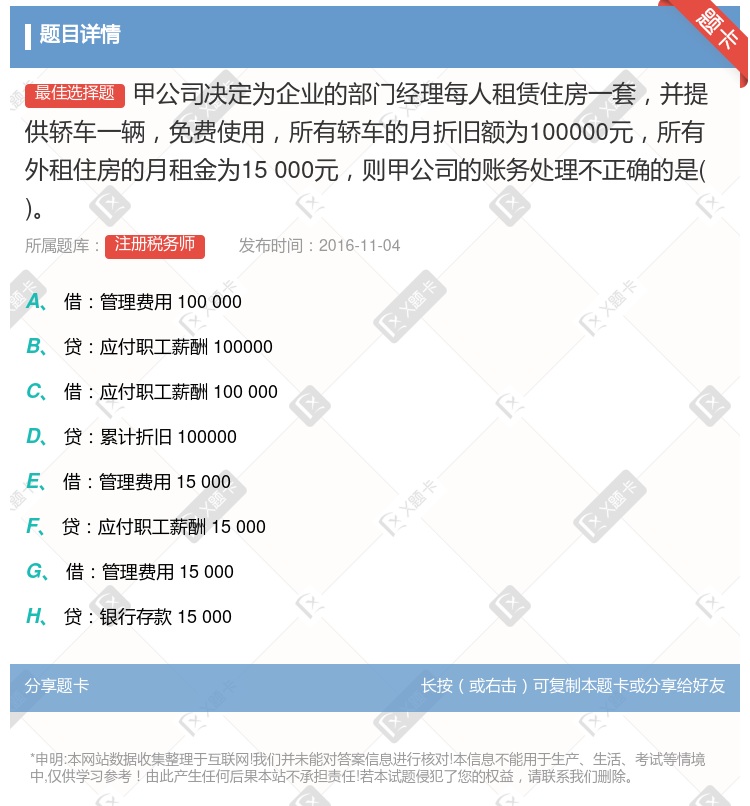

借:管理费用 100 000

贷:应付职工薪酬 100000 借:应付职工薪酬 100 000

贷:累计折旧 100000 借:管理费用 15 000

贷:应付职工薪酬 15 000 借:管理费用 15 000

贷:银行存款 15 000

在建工程增加441.5万元 通过“应付职工薪酬——工资”核算的薪酬为435万元 通过“应付职工薪酬——非货币性福利”核算的薪酬为6.5万元 “累计折旧”增加3.5万元

甲不缴纳,乙30000元,丙3600元 甲3600元,乙30000元,丙不缴纳 甲不缴纳,乙36000元,丙21000元 甲15000元,乙36000元,丙不缴纳

企业增加一批库存商品 建造一批商品房 企业购买一辆轿车 居民购买一套新建商品房 家庭购买公司债券

应记入"生产成本"科目的金额为1170000元 资料(1)和资料(2)应确认职工薪酬共计1220000元 对上述汽车计提折旧时不需通过"应付职工薪酬"科目核算 应确认主营业务收入1000000元

475,575元 496,375元 605,346元 590,246元

借:管理费用10000 贷:应付职工薪酬10000 借:应付职工薪酬10000 贷:累计折旧10000 借:管理费用15000 贷:应付职工薪酬15000 借:应付职工薪酬15000 贷:银行存款15000 借:管理费用25000 贷:累计折旧25000

湘公网安备 43130202000226号

湘公网安备 43130202000226号