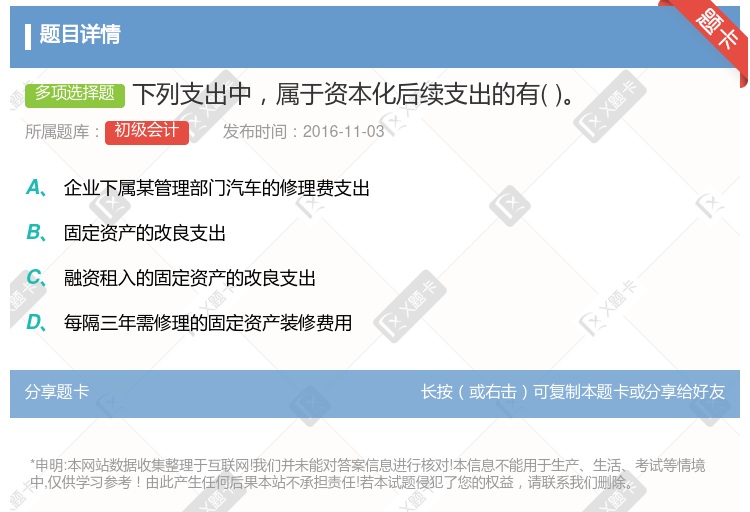

你可能感兴趣的试题

固定资产日常修理费支出 购买材料支出 支付职工工资 购买商标支出

投资性房地产的后续支出均应计入当期损益 投资性房地产的后续支出应区分费用化支出和资本化支出 投资性房地产费用化的后续支出直接计入其他业务成本 投资性房地产资本化的后续支出应计入投资性房地产成本

支付的管理设备大修理费用 专门借款辅助费用较少的金额 支付的土地出让金 发生无形资产的后续支出

支付本月职工工资 支付银行借款利息 购置固定资产支出 购置无形资产支出 购买原材料

固定资产的大修理支出 业务招待费 无形资产的后续支出 固定资产改良支出

机械使用费支出 企业财务费支出 企业管理费用支出 购买无形资产的支出 更新固定资产的支出

延长固定资产使用寿命的后续支出 使固定资产生产的产品质量实质性提高的后续支出 使固定资产生产的产品成本实质性降低的后续支出 使固定资产原有性能得以保持的后续支出

购买办公用品支出 购买固定资产支出 固定资产日常修理支出 购买专利支出

固定资产的后续支出不满足资本化条件的计入当期损益 生产车间固定资产的日常修理费用计入制造费用中 满足资本化条件的固定资产后续支出应当将资本化的后续支出金额计入更新改造前的固定资产原值中 固定资产发生可资本化的后续支出时应将固定资产的账面价值转入在建工程中

设备购置费 设备修理费 材料的运杂费 存货的保管费

延长固定资产使用寿命的后续支出 使固定资产生产的产品质量实质性提高的后续支出 使固定资产生产的产品成本实质性降低的后续支出 使固定资产原有性能得以保持的后续支出

机械使用费支出 企业财务费支出 企业管理费用支出 购买无形资产的支出 更新固定资产的支持

购买设备 购买零星办公用品 购买原材料 购买汽车 购买专利权

发生的日常修理费用通常应当费用化 发生的大修理费用应当费用化 发生的装修费用支出应当费用化 租入的固定资产发生的改良支出应当资本化 发生的更新改造支出应当资本化

固定资产的大修理支出 按面值发行股票时发生的大额发行费用 无形资产的后续支出 固定资产的改良支出

购买办公用品支出 购买固定资产支出 固定资产日常修理支出 办公费支出 购买专利支出

购买办公用品支 购买固定资产支出 固定资产日常修理支出 购买专利支出

固定资产日常修理费支 购买材料支出 支付职工工资 购买商标支出

湘公网安备 43130202000226号

湘公网安备 43130202000226号