你可能感兴趣的试题

适当以动态的眼光考虑保额损失率的逐年变化规律 必须有足够的保险金准备 至少需要有保险事故发生比较正常的连续十年的保额损失率 保险标的必须完整无损

死亡率假设、利率假设、失效率假设、费用假设和平均保 死亡率假设、利率假设、收益率假设、费用假设和平均保额 伤残率假设、利率假设、失效率假设、费用假设和平均保额 伤残率假设、利率假设、收益率假设、费用假设和平均保额

50% 50% 30% 70% 45% 55% 60% 40%

1,313,000元 1,495,000元 1,288,000元 1,000,000元

预算充足,可以增加终身寿险的保险金额,降低定期寿险的保险金额 预算不足,则降低终身寿险的保险金额,增加定期寿险的保险金额 预算严重不足,可以使用保障范围受限制的意外险来代替寿险 为保障客户购买保险,保险规划专业人员可减少客户应投保保额,鼓励客户购买本公司的保险产品

适宜人群广泛 投保2年后患大病全额给付,健康保障资金专款专用 保障面较狭窄 保额保证每年固定增加 不断补充大病基金

死亡率假设、利率假设、失效率假设、费用假设和平均保额 死亡率假设、利率假设、收益率假设、费用假设和平均保额 伤残率假设、利率假设、失效率假设、费用假设和平均保额 伤残率假设、利率假设、收益率假设、费用假设和平均保额

A型保单的净风险保额增加,B型保单的净风险保额减少 A型保单的净风险保额减少,B型保单的净风险保额增加 A型保单的净风险保额减少,B型保单的净风险保额维持在固定水准 A型保单的净风险保额维持在固定水准,B型保单的净风险保额减少

保额是年结余的10倍 保额是年收入的10% 保费是年可支配收入的10% 保费是年结余的10倍

345.08万元 245.08万元 223.55万元D.323.55万元

控制医疗服务过程 探索医疗服务补偿方式 加强核保时的风险控制 健康管理机制 管理式医疗

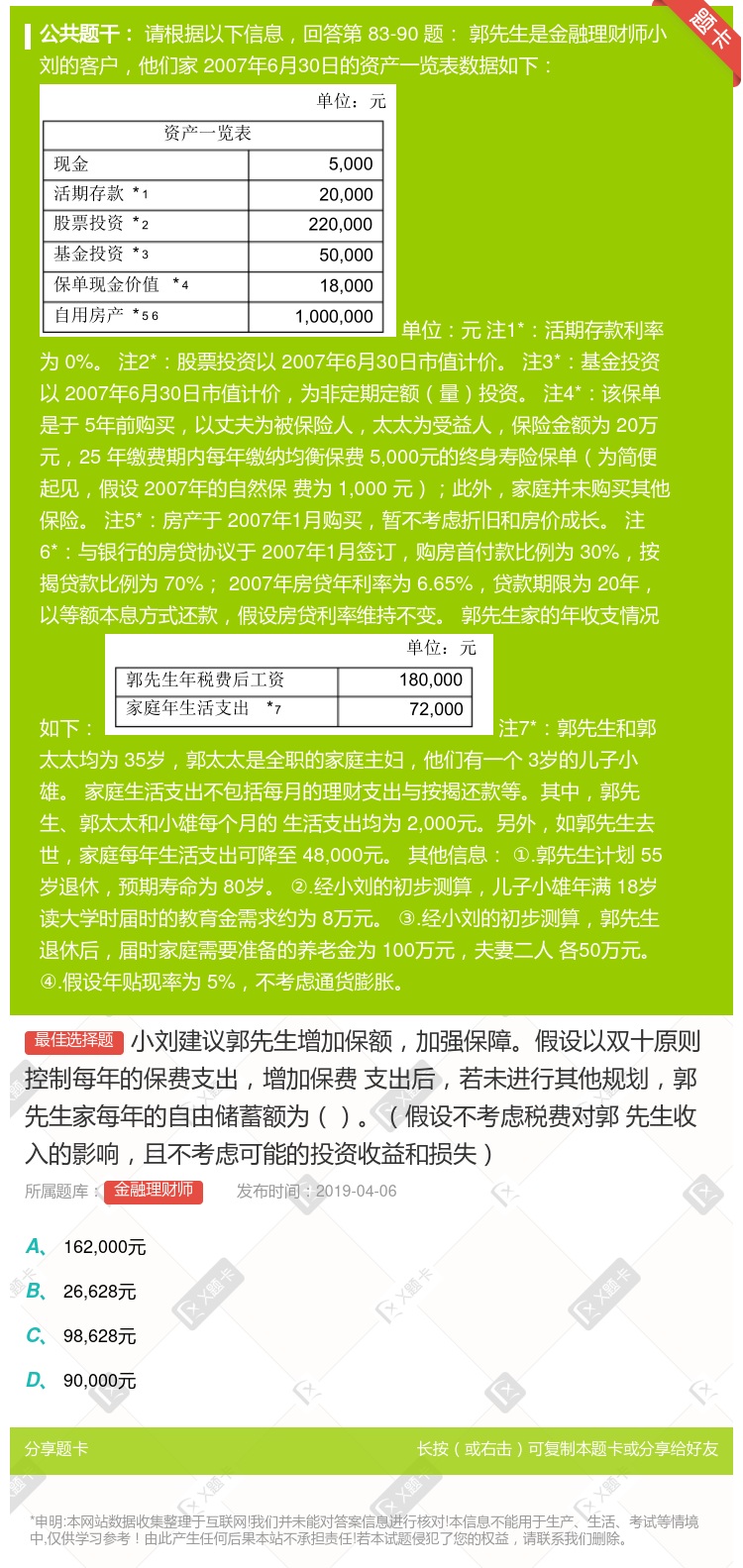

47,028元 63,422元 46,028元 51,028元郭先生年税费后工资 180,000家庭年生活支出 * 7 72,000

700,000元 691,472元 668,314元 676,842

10万元,1万元 20万元,2万元 100万元,1万元 200万元,2万元

从事一至四级职业者,无需职业加费 从事五、六级职业者,需要进行职业加费 5级职业者每千元危险保额/每年增加保障成本2元 6级职业者每千元危险保额/每年增加保障成本5元

规划中的人身意外险总保额超过分析得出的保险保障需求 规划中的寿险总保额低于遗属需求法分析得出的遗属终身需求 客户去世时遗属的终身需求比现金需求更重要 重疾保险保额超过寿险保额

湘公网安备 43130202000226号

湘公网安备 43130202000226号