你可能感兴趣的试题

企业转让土地使用权的,在土地所在地纳税

企业从事运输业务的,在其机构所在地纳税 企业提供应税劳务的,在其机构所在地纳税 企业销售不动产的,在不动产所在地纳税

企业转让土地使用权的,在土地所在地纳税 企业从事运输业务的,在其机构所在地纳税 企业提供应税劳务的,在其机构所在地纳税 企业销售不动产的,在不动产所在地纳税

对公路经营企业收取的高速公路车辆通行费的全部收入按3%计算纳税 拍卖行向委托方收取的手续费可减除拍卖过程中发生的费用后计征营业税 对参与提供跨省电信业务的电信部门按其分得的收入为营业额计征营业税 对旅行社组织境外旅游收取的各项费用以其实际收取的款项计征营业税

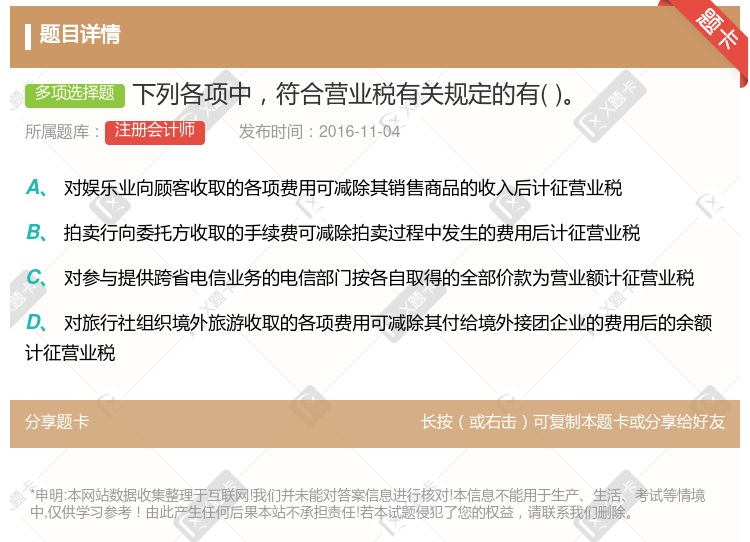

对娱乐业向顾客收取的各项费用可减除其销售商品的收入后计征营业税 对社保基金投资管理人、社保基金托管人从事社保基金管理活动取得的收入,不征收营业税 对参与提供跨省电信业务的电信部门按各自取得的全部价款为营业额计征营业税 单位将不动产无偿赠与他人,视同销售不动产征收营业税

保险业的营业税纳税期限为一个月 典当业的营业税纳税期限为一个季度 非金融企业从事金融业务的营业税纳税期限为一个月 营业税纳税人不能按照固定期限纳税的可以按次纳税

单位和个人在旅游景区兼有不同税目应税行为并采取“一票制”收费,未分别核算的,从高适用税率 拍卖行向委托方收取的手续费可减除拍卖过程中发生的费用后计征营业税 对参与提供跨省电信业务的电信部门按各自取得的全部价款为营业额计征营业税 营业税纳税人兼营增值税应税劳务,未分配核算的,一并征收增值税

企业转让土地使用权的,在土地所在地纳税 企业从事运输业务的,在其机构所在地纳税 企业提供应税劳务的,在其机构所在地纳税 企业销售不动产的,在不动产所在地纳税

企业转让土地使用权的,在土地所在地纳税 企业从事运输业务的,在其机构所在地纳税 企业提供应税劳务的,在其机构所在地纳税 企业销售不动产的,在不动产所在地纳税

企业转让土地使用权的,在土地所在地纳税 企业从事运输业务的,在其机构所在地纳税 企业提供应税劳务的,在其机构所在地纳税 企业销售不动产的,在不动产所在地纳税.

保险业的营业税纳税期限为1个月 典当业的营业税纳税期限为1个季度 非金融企业从事金融业务的营业税纳税期限为1个月 营业税纳税人不能按照固定期限纳税的可以按次纳税

企业转让土地使用权的,在土地所在地纳税 企业从事运输业务的,在其机构所在地纳税 企业提供应税劳务的,在其机构所在地纳税 企业销售不动产的,在不动产所在地纳税

保险业的营业税纳税期限为一个月 典当业的营业税纳税期限为一个季度 非金融企业从事金融业务的营业税纳税期限为一个月 营业税纳税人不能按照固定期限纳税的可以按次纳税

企业转让土地使用权的,在土地所在地纳税 企业从事运输业务的,在其机构所在地纳税 企业提供应税劳务的,在其机构所在地纳税 企业销售不动产的,在不动产所在地纳税

湘公网安备 43130202000226号

湘公网安备 43130202000226号