你可能感兴趣的试题

2009年12月王教授取得的工资和奖金收入应缴纳个人所得税税额为535元 2009年12月王教授取得的工资和奖金收入应缴纳的个人所得税税额为505元 2009年12月王教授取得的工资和奖金收入应缴纳个人所得税由本人于年末缴纳 2009年12月王教授取得的工资和奖金收入应缴纳个人所得税由本单位代扣代缴

出租住房收入3000元,可以减除800元的定额费用 出租住房时缴纳的其他税费可以在计算个人所得税前扣除 出租住房收入按照财产租赁所得征税,适用20%的比例税率 出租住房收入应缴纳的个人所得税为420.2元

工资收入的应纳税所得额为2800元 一次性稿费收入,按照"稿酬所得"征税 一次性讲学收入,按照"劳务报酬所得"征税 一次性翻译资料收入,按照"稿酬所得"征税

保险赔款 技术咨询报酬 出租住房的租金 公司债券利息

保险赔款 技术咨询报酬 出租住房的租金 公司债券利息

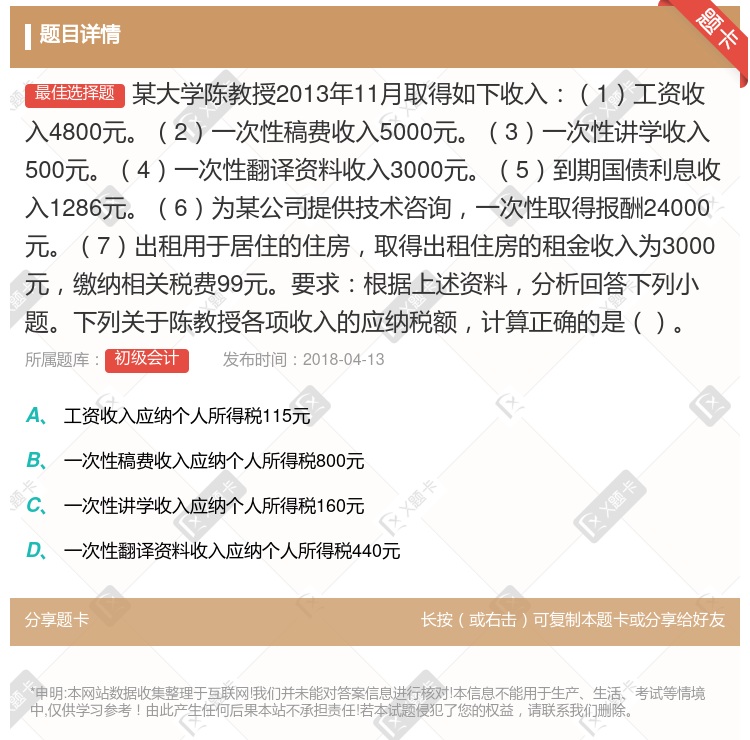

工资收入应纳个人所得税115元 一次性稿费收入应纳个人所得税800元 一次性讲学收入应纳个人所得税160元 一次性翻译资料收入应纳个人所得税440元

取得的到期国债利息收入免征个人所得税 国债利息收入应缴纳的个人所得税为257.2元 为某公司提供技术咨询适用加成征收 技术咨询报酬收入应缴纳的个人所得税为3840元

工资收入的应纳税所得额为2800元 一次性稿费收入,按照“稿酬所得”征税 一次性讲学收入,按照“劳务报酬所得”征税 一次性翻译资料收入,按照“稿酬所得”征税

湘公网安备 43130202000226号

湘公网安备 43130202000226号