你可能感兴趣的试题

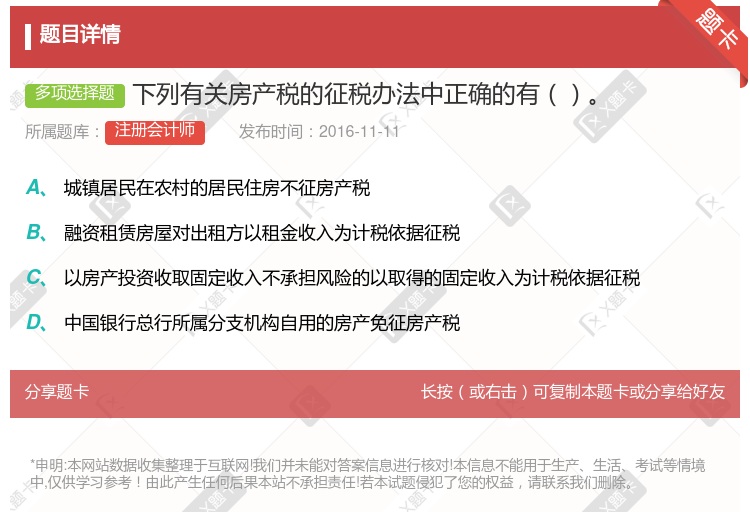

融资租赁房屋对出租方以租金收入为计税依据征税 个人在城镇的居民住房应征房产税,在农村的居民住房不征房产税 以房产投资联营并参与利润分红,共同承担风险的按房产余值为计税依据征税 以房产投资收取固定收入不承担风险的以取得的固定收入为计税依据征税

房屋出典期间,出典人为房产税纳税人 个人在城镇的居民住房应征房产税,在农村的居民住房不征房产税 融资租赁房屋在租赁期间房产税的纳税人由当地税务机关根据情况确定 外国人经营对外出租的房产也应缴纳房产税 以房产投资联营并参与利润分红,共同承担风险的按房产余值为计税依据征税

铁道部所属铁路运输企业自用的房产,继续免征房产税 老年服务机构自用的房产暂免征收房产税 纳税单位与免税单位共同使用的房屋,全部房产税由纳税单位缴纳。 对房地产开发企业建造的商品房,在出售前不征收房产税。

对经营公共租赁住房取得的租金收入按照4%税率计算缴纳房产税 老年服务机构自用的房产暂免征收房产税 2011年至2020年,对天然林资源保护工程的房产继续免征房产税 对房地产开发企业建造的商品房,在出售前不征收房产税,但对出售前房地产开发企业已使用或出租、出借的商品房应按规定征收房产税 有关部门鉴定,对毁损不堪居住的房屋和危险房屋,在停止使用后,可免征房产税

个人所有的住房出租后仍用于商业用途,免征房产税 老年服务机构自用的房产暂免征收房产税 纳税单位与免税单位共同使用的房屋,按各自使用的部分划分,分别征收或免征房产 对房地产开发企业建造的商品房,在出售前不征收房产税。但对出售前房地产开发企业已使用或出租、出借的商品房应按规定征收房产税 有关部门鉴定,对毁损不堪居住的房屋和危险房屋,在停止使用后,可免征房产税

房产税属于财产税中的一般财产税 征税范围限于城镇的经营性房屋 房产税属于财产税中的个别财产税 区别房屋的经营使用方式规定征税办法

房屋出典期间,承典人不在房屋所在地的,由房产代管人或使用人纳税 个人在城镇的居民住房应征房产税,在农村的居民住房不征房产税 融资租赁房屋在租赁期间房产税的纳税人由当地税务机关根据情况确定,确定纳税人后,从租计征房产税 居民住宅区内业主共有的经营性房产,实际经营的代管人或使用人为纳税人 以房产投资联营并参与利润分红,共同承担风险的,按房产余值为计税依据征税

房产税是以房屋为征税对象 房产税属于财产税 房产税在城市、县城和农村征收 我国现行房产税采用比例税率

房产税的计税依据足房屋余值或房屋的租金收入 “在建房屋”无论是否交付使用,均不属于房产税的征税对象 因大修理停用在半年以上的房产,经税务机关审核,在大修期间可暂免征房产税 纳税单位与免税单位共同使用的房屋,应按各自使用的部分划分,分别征收或免征房产税 zōng jiāo 寺庙、公园、名胜古迹拥有的房产,免征房产税

房产税的计税依据是房屋余值或房屋的租金收入 “在建房屋”无论是否交付使用,均不属于房产税的征税对象 因大修理停用在半年以上的房产,经税务机关审核,在大修期间可暂免征房产税 纳税单位与免税单位共同使用的房屋,应按各自使用胸部分划分,分别征收或免征房产税 zōng jiāo 寺庙、公园、名胜古迹拥有的房产,免征房产税

个人所有的住房出租后用于商业用途,免征房产税 老年服务机构自用的房产暂免征收房产税 纳税单位与免税单位共同使用的房屋,按各自使用的部分划分,分别征收或免征房产 对房地产开发企业建造的商品房,在出售前不征收房产税。但对出售前房地产开发企业已使用或出租、出借的商品房应按规定征收房产税 有关部门鉴定,对毁损不堪居住的房屋和危险房屋,在停止使用后,可免征房产税

对经有关部门鉴定的危房均可免征房产税 纳税人无租使用免税单位房产暂免征房产税 融资租赁房屋对出租方以租金收入为计税依据征税 以房产投资收取固定收入不承担风险的,以取得的固定收入为计税依据征税 以房产投资联营并参与利润分红,共同承担风险的,以计税余值为计税依据征税

国家机关自用的办公楼免征房产税 公园附设的照相馆占用的房产,免征房产税 某公立高校教室用房,免征房产税 个人所有居住用房,免征房产税

湘公网安备 43130202000226号

湘公网安备 43130202000226号