首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

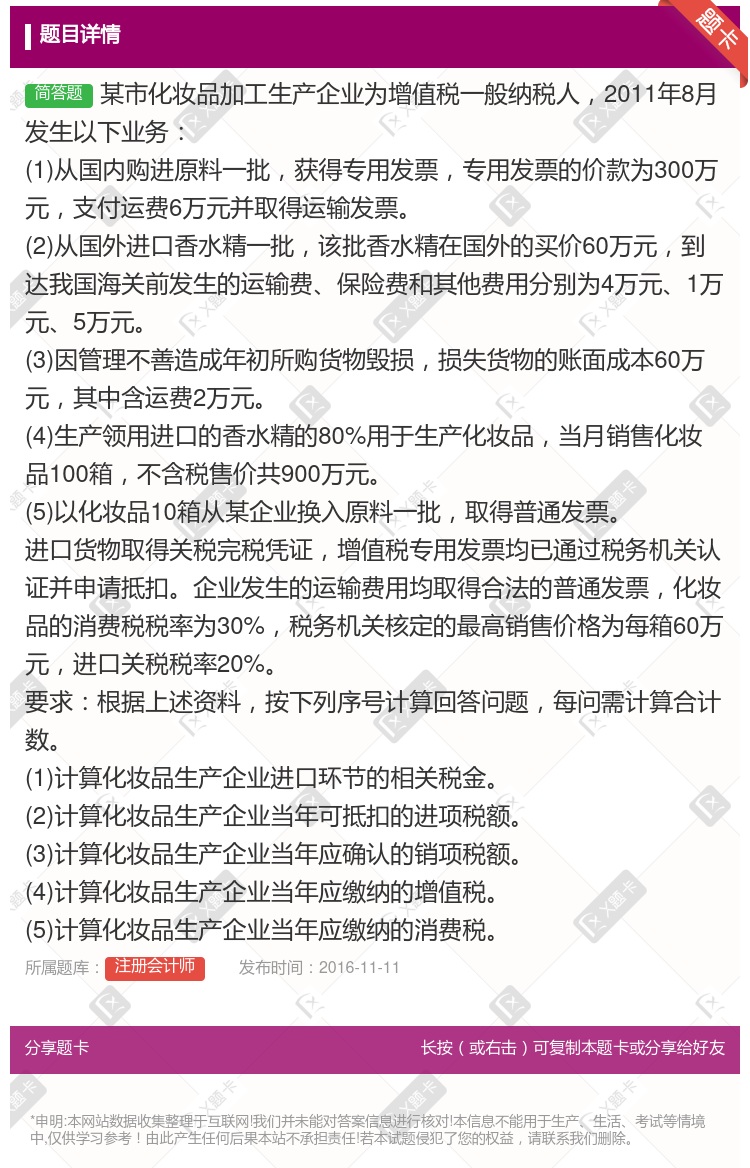

某市化妆品加工生产企业为增值税一般纳税人,2011年8月发生以下业务: (1)从国内购进原料一批,获得专用发票,专用发票的价款为300万元,支付运费6万元并取得运输发票。 (2)从国外进口香水精一...

查看本题答案

包含此试题的试卷

注册会计师《问答》真题及答案

点击查看

你可能感兴趣的试题

某外贸公司2011年8月从生产企业一般纳税人购入一批化妆品取得增值税专用发票支付价款40万元增值税6

16.25

17.20

19.8

25.8

某市化妆品生产企业增值税一般纳税人2011年3月实际缴纳增值税68万元实际缴纳消费税92万元进口材料

11.45

11.20

11.29

14.18

某化妆品生产企业为增值税一般纳税人2006年11月销售化妆品取得含税收入77.22万元已知化妆品的消

23.166

18.9

21.43

19.8

2013年2月某市化妆品公司A由于生产能力饱和委托该市另一家化妆品生产企业B一般纳税人加工一批高档化

24000

30000

6000

0

某市甲化妆品生产企业增值税一般纳税人在2010年8月发生如下业务1外购化工厂原材料香精取得的增值税专

某日化厂为一般纳税人2003年9月领用以前月份从生产企业一般纳税人购进的化妆品账面成本12000元包

本月出口化妆品免征增值税和消费税

本月出口化妆品应退增值税18354元,不退消费税

本月增值税的留抵税额为29834元

本月应纳消费税45840元

本月应纳消费税46119元

某市甲化妆品生产企业增值税一般纳税人在2010年8月发生如下业务1外购化工厂原材料香精取得的增值税专

某市甲化妆品生产企业增值税一般纳税人在2010年8月发生如下业务1外购化工厂原材料香精取得的增值税专

某市区化妆品生产企业为增值税一般纳税人按月缴纳增值税和消费税2011年5月计算失误导致漏计化妆品销售

某企业为增值税一般纳税人2009年1月进口一批化妆品关税完税价格40万元已知化妆品关税税率为20%消

2.06

6.80

8.16

11.66

某市甲化妆品生产企业增值税一般纳税人在2010年8月发生如下业务1外购化工厂原材料香精取得的增值税专

某外贸公司2011年8月从生产企业一般纳税人购入一批化妆品取得增值税专用发票支付价款50万元增值税8

25.4

36.40

21.5

25.8

某市区化妆品生产企业为增值税一般纳税人按月缴纳增值税和消费税2011年5月计算失误导致漏计化妆品销售

某市区化妆品生产企业为增值税一般纳税人按月缴纳增值税和消费税2011年5月计算失误导致漏计化妆品销售

某化妆品厂是增值税一般纳税人2月生产医用酒精8吨成本6400元将其中5吨投入车间作为一种化妆品的生产

64990

65118.68

65365

65694.32

某市区化妆品生产企业为增值税一般纳税人按月缴纳增值税和消费税2011年5月计算失误导致漏计化妆品销售

某化妆品厂是增值税一般纳税人2月生产医用酒精8吨成本6400元5吨投入车间作为一种化妆品的生产材料3

64990

65118.68

65365

65694.32

某市一化妆品生产企业为增值税一般纳税人2017年6月与A公司达成债务重组协议该化妆品生产企业以自产的

9. 48

7. 32

9. 02

6. 15

某企业为增值税一般纳税人2009年1月进口一批化妆品关税完税价格40万元已知化妆品关税税率为20%消

2.06

6.80

8.16

11.66

某高档化妆品生产企业为增值税一般纳税人2021年8月发生以下 业务1日销售高档化妆品400箱每箱不含

150000元

149400元

297000元

300000元

热门试题

更多

假定税法规定应税所得额在30万元以下含30万元的适用税率是20%应税所得额超过30万元的适用税率为25%某企业应税所得额56万元请利用分劈技术计算将该企业一分为二的最大节约所得税额万元

扣缴义务人应自扣缴义务发生之日起30日内向主管税务机关申报办理扣缴税款登记

下列选项中是税收分配形式区别于其他财政分配形式的质的规定性

下列各项中属于我国现行税务行政处罚种类的有

了解对于正确理解国家税法的本质严格依法纳税依法征税具有重要的意义

税务机关按法定程序依法征税不得随意减征停征或免征无法律依据不征税这体现了税法原则中的原则

税收的本质是

税收是政府为了满足社会公共需要凭借强制无偿地取得财政收入的一种形式

下列关于发票领购的表述不正确的是

某房地产开发公司专门从事普通住宅商品房开发2010年3月2日该公司出售普通住宅一幢总面积91000平方米该房屋支付土地出让金2000万元房地产开发成本8800万元利息支出为1000万元其中40万元为银行罚息不能按收入项目准确分摊假设城建税税率为7%印花税税率为0.05%教育费附加征收率为3%当地省级人民政府规定允许扣除的其他房地产开发费用的扣除比例为10%企业营销部门在制定售房方案时拟定了两个方案方案一销售价格为平均售价2000元/平方米方案二销售价格为平均售价1978元/平方米问题分别计算各方案该公司应纳土地增值税

税收的决定了税收是国家筹集财政收入的主要手段

为了保证利用转让定价进行税务筹划的有效性筹划时应注意

下列关于税收法律关系的表述中正确的是

营业税扣缴义务人的代理人一般应在扣缴税款日内向主管税务机关报送营业税扣缴报告表和其他附送材料

不管是代理建立复式账簿还是简易账簿在办理当期纳税申报时都应该向主管财政税务机关报送

税法的构成要素中是区别一种税与另一种税的重要标志

税务代理人代理企业填报企业所得税申报表时同时需要填列以下附表

两个关联企业之间一方以高进低出的价格与对方进行商业交易然后再以其他方式从对方取得利益补偿以达到避税的目的上述交易在确定纳税义务时应该按照的规定对此种交易的法律属性做相应调整

下列关于利用会计处理方法筹划的陈述正确的有

行政复议期间下列情形中行政复议中止的有

行政复议期间税务具体行政行为不停止执行但是有下列情形之一的可以停止执行

利用税法漏洞进行避税筹划的方法有

国家税务总局制定的税务行政处罚规章中对非经营活动和经营活动中的违法行为设定的处罚有

下列有可能依法作为税务行政复议的参加人参加税务行政复议活动的有

下列事项中可以进行行政复议调解的有

纳税人及其他当事人认为税务机关的具体行政行为所依据的不合法对具体行政行为申请行政复议时可一并向复议机关提出对该规定的审查申请

1994年实施的增值税和消费税暂行条例对于调整产业结构促进商品的生产流通适应市场竞争机制的要求发挥了积极的作用这体现了

以预先规定的假设成本定价的转让定价方法是

从事生产经营的纳税人申报办理税务登记的税务机关是

某国有企业职工孙某2011年3月份应纳税额为6000元根据下表计算出孙某3月份应缴纳的个人所得税是工资薪金所得个人所得税税率表级数全月应纳税所得额税率%1不超过5000元的102超过5000元至20000元的部分203超过20000元至50000元的部分30

热门题库

更多

中级会计

高级会计师

注册会计师

精算师

农村财会人员资格考试

初级统计师

统计从业资格考试

中级统计师

初级审计师

中级审计师

内审员考试

外审员考试

保险代理人考试

保险公估人考试

保险经纪人考试

保险销售人考试

湘公网安备 43130202000226号

湘公网安备 43130202000226号