你可能感兴趣的试题

化妆品批发商构成消费税纳税人 薯类白酒属复合计征的货物 金银首饰在零售环节征消费税 啤酒包装物押金不征消费税

纳税人进口应税消费晶在纳税人机构所在地缴纳消费税 纳税人自产自用应税消费品在纳税人核算地缴纳消费税 纳税人委托加工应税消费品一般回委托方所在地缴纳消费税 纳税人到外县销售自产应税消费品应回核算地或所在地缴纳消费税

纳税人进口应税消费品在纳税人机构所在地缴纳消费税 纳税人自产自用应税消费品在纳税人核算地缴纳消费税 纳税人委托加工应税消费品一般回委托方所在地缴纳消费税 纳税人到外县销售自产应税消费品应回核算地或所在地缴纳消费税

纳税人将生产的应税消费品换取生产资料,应当照章缴纳消费税 纳税人随白酒销售取得的包装物押金,无论是否返还,都应当在发生当期缴纳消费税 纳税人进口的应税消费品,其纳税义务发生时间为货物到岸的当天 纳税人将自产的应税消费品用于连续生产应税消费品的,在移送使用环节缴纳消费税

委托加工收回的应税消费品以不高于受托方的计税价格出售的,不再征收消费税 进口应税消费品的,在报关进口时缴纳消费税 纳税人从事金银首饰、钻石及钻石饰品、铂金首饰零售(含以旧换新)业务的,在零售时缴纳消费税, 卷烟在生产环节、零售环节征收两道消费税

消费税组成计税价格=(进口关税完税价格+进口关税税额)÷(1+消费税税率) 从价征收的消费税的应纳税额=消费税组成计税价格×消费税税率 从量征收的消费税的应纳税额=应征消费税消费品数量×消费税单位税额 同时实行从量、从价征收的消费税应纳税额=应征消费税消费品数量X消费税单位税额+消费税组成计税价格×消费税税率

纳税人委托加工应税消费品,一律由受托方代收代缴消费税 粮食白酒和薯类白酒适用同样的消费税税率 铂金首饰在零售环节征收消费税 农用拖拉机专用轮胎不征收消费税

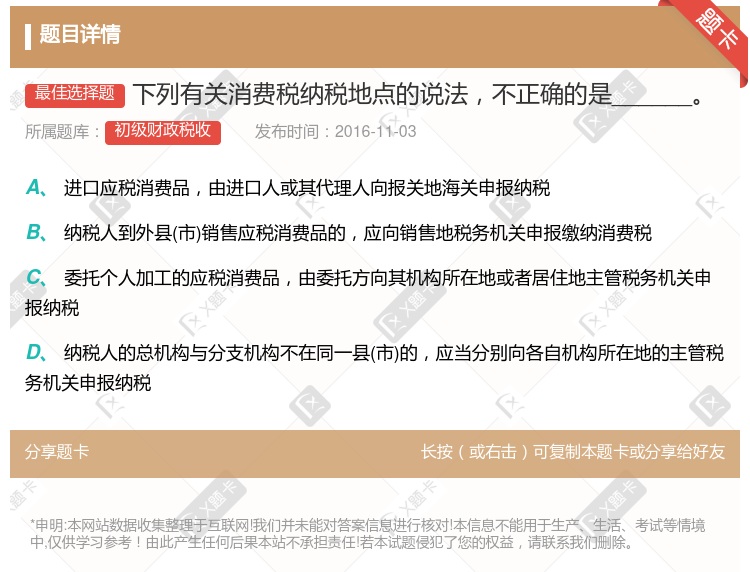

纳税人到外省市销售应税消费品的,应向销售地税务机关申报缴纳消费税 纳税人销售的应税消费品及自产自用的应税消费品,除国务院、税务主管部门另有规定外,应向机构所在地或者居住地的主管税务机关申报纳税 委托非个体经营者加工应税消费品的,由受托方向其所在地主管税务机关解缴消费税税款 进口应税消费品,由进口人或者其代理人向报关地海关申报纳税

消费税组成计税价格=(进口关税完税价格+进口关税税额)÷(1+消费税税率) 从价征收的消费税的应纳税额=消费税组成计税价格×消费税税率 从量征收的消费税的应纳税额=应征消费税消费品数量×消费税单位税额 同时实行从量、从价征收的消费税应纳税额=应征消费税消费品数量×消费税单位税额+消费税组成计税价格×消费税税率

消费税采取列举征税办法 在我国境内生产、委托加工和进口应税消费品的单位和个人,是消费税的纳税义务人 消费税率有比例税率和定额税率 我国征收消费税的消费品中,不含木制一次性筷子

纳税人进口应税消费品在纳税人机构所在地缴纳消费税 纳税人自产自用应税消费品在纳税人核算地缴纳消费税 纳税人委托加工应税消费品一般回委托方所在地缴纳消费税 纳税人到外县销售自产应税消费品应回核算地或所在地缴纳消费税

纳税人进口应税消费品,在纳税人机构所在地缴纳消费税 纳税人自产自用应税消费品,应在销售地缴纳消费税 纳税人委托加工应税消费品,一般回委托方所在地缴纳消费税 纳税人到外县销售自产应税消费品,应回机构所在地或者居住地缴纳消费税

城建税由纳税人在缴纳“三税”的同时缴纳,其纳税期限分别与“三税”的纳税期限一致 城建税不适用于外籍个人 城建税与增值税、消费税、营业税的征收机关完全一致 一般情况下,纳税人缴纳“三税”的地点,就是该纳税人缴纳城建税的地点

委托加工的应税消费品,按照委托方同类消费品的销售价格计征消费税;没有同类消费品销售价格的,按照组成计税价格计征消费税 纳税人委托加工应税消费品的,消费税的纳税义务发生时间为纳税人提货的当天 委托加工的应税消费品收回后直接出售的,不再征收消费税 委托个人加工的应税消费品,由委托方向其机构所在地或者居住地主管税务机关申报缴纳消费税

消费税对所有消费品征税 消费税的目的是为了调节特定消费品生产的较高收入 消费税平均税率较低 我国消费税从1994年起开始施行 消费税是一种流转税

委托加工的应税消费品,按照委托方同类消费品的销售价格计征消费税;没有同类消费品销售价格的,按照组成计税价格计征消费税 纳税人委托加工应税消费品的,消费税的纳税义务发生时间为纳税人提货的当天 委托加工收回的应税消费品以不高于受托方计税价格出售的,不再缴纳消费税 委托个人加工的应税消费品,由委托方收回后缴纳消费税

纳税人到外省市销售应税消费品的,应向销售地税务机关申报缴纳消费税 纳税人销售的应税消费品及自产自用的应税消费品,除国务院、税务主管部门另有规定外,应向机构所在地或者居住地的主管税务机关申报纳税 委托非个人加工应税消费品的,由受托方向其所在地主管税务机关解缴消费税税款 进口应税消费品,由进口人或者其代理人向报关地海关申报纳税

消费税是价内税 应税消费品征收消费税的,其税基含有增值税 应税消费品征收增值税的,其税基含有消费税 凡是征收增值税的货物都征消费税 凡是征收消费税的货物都征增值税

委托加工收回的应税消费品直接出售的,不再征收消费税 进口应税消费品的,在报关进口时缴纳消费税 纳税人从事金银首饰、钻石及钻石饰品、铂金首饰零售(含以旧换新)业务的,在零售时缴纳消费税 卷烟在生产环节、零售环节征收两道消费税

消费税组成计税价格=(进口关税完税价格+进口关税税额)÷(1+消费税税率) 应纳税额=消费税组成计税价格×消费税税率 应纳税额=应征消费税消费品数量×消费税单位税额 应纳税额=应征消费税消费品数量×消费税单位税额+消费税组成计税价格X消费税税率

湘公网安备 43130202000226号

湘公网安备 43130202000226号