你可能感兴趣的试题

甲公司应纳营业税60万元 甲公司应纳营业税90万元 乙公司应纳营业税60万元 乙公司应纳营业税30万元

甲公司应纳营业税90万元 甲公司应纳营业税120万元 甲公司应扣缴乙公司营业税30万元 甲公司应扣缴乙公司营业税60万元

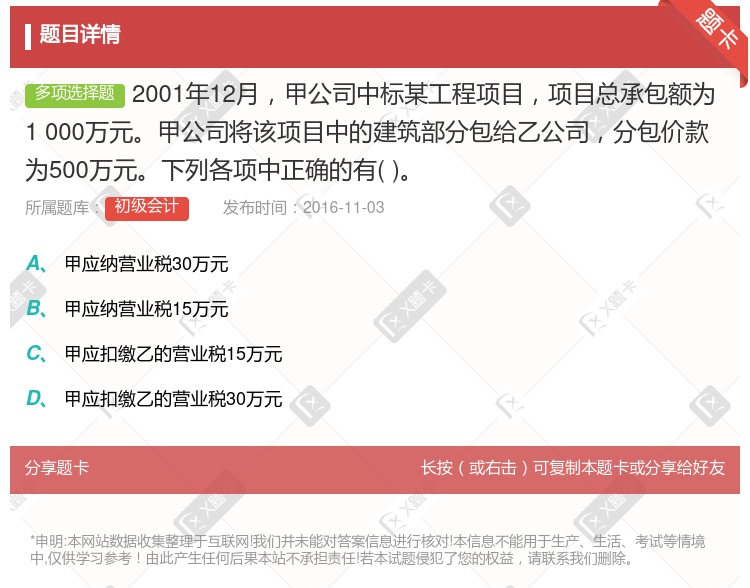

甲公司应纳营业税60万元 甲公司应纳营业税30万元 甲公司应扣缴乙公司营业税30万元 甲公司应扣缴乙公司营业税60万元

甲公司应纳营业税60万元 甲公司应纳营业税90万元 乙公司应纳营业税30万元 乙公司应纳营业税60万元

一个组织(企业)既具有设计力量,又具有施工力量,由它独立地承担建设工程项目总承包的任务。 由设计单位和施工单位为一个特定的项目组成联合体或合作体,以承担建设工程项目总承包的任务。 由施工单位承接建设工程项目总承包的任务,而设计单位受施工单位的委托承担其中的设计任务。 由设计单位承接建设工程项目总承包的任务,而施工单位作为其分包承担其中的施工任务。 由一个项目管理公司承接工程项目管理总承包,由若干相关单位承接建设工程项目的承包任务。

中标项目不得分包,甲公司作为中标人应全部承担责任 经招标人同意,甲公司可以将中标项目的部分非主体、非关键性工作分包给乙公司和丙公司 分包人乙公司只与甲公司是有合同关系,与招标人没有合同关系,因此不直接对招标人承担责任 招标人可以要求甲公司承担全部责任,也可以要求乙公司承担全部责任

华昌公司应纳营业税60万元 华昌公司应纳营业税30万元 华昌公司应扣缴环海公司营业税30万元 华昌公司应扣缴环海公司营业税60万元

甲公司应纳营业税60万元 甲公司应纳营业税30万元 甲公司应扣缴乙公司营业税30万元 甲公司应扣缴乙公司营业税60万元

甲公司应纳营业税 60万元 甲公司应纳营业税 90万元 乙公司应纳营业税 30万元 乙公司应纳营业税 60万元

工程实施条件分析 编制总进度纲要 编制多个不同的建设工程项目进度计划系统 编制施工进度计划及相关的资源需求计划

甲公司应纳营业税60万元 甲公司应纳营业税90万元 乙公司应纳营业税30万元 乙公司应纳营业税60万元

甲公司应纳营业税60万元 甲公司应纳营业税30万元 甲公司应扣缴乙公司营业税30万元 甲公司应扣缴乙公司营业税60万元

湘公网安备 43130202000226号

湘公网安备 43130202000226号