你可能感兴趣的试题

80000.00 76190.48 77619.05 75045.05

应缴纳营业税 应缴纳增值税 转让过程中发生的税收支出应通过"固定资产清理"科目核算 转让净收入应转入"营业外收入"科目

应通过"其他应付款"科目核算 应计算缴纳增值税 应通过"主营业务收入"科目核算 应通过"其他业务收入"科目核算

380.10 381.00 389.10 468.30

应通过“其他应付款”科目核算 应计算缴纳增值税 应通过“营业外收入”科目核算 应通过“其他业务收入”科目核算

借:银行存款113000贷:主营业务收入113000 借:银行存款113000贷:主营业务收入100000应交税费-应交增值税(销项税额)13000 借:银行存款113000贷:主营业务收入109708.74应交税费-应交增值税3291.26 借:银行存款113000贷:其他应付款113000

应计算缴纳营业税5000元 应计算缴纳增值税1452.99元 应计算缴纳增值税1700元 不用计算缴纳增值税和营业税

应计算缴纳营业税5000元 应计算缴纳增值税14529.91元 应计算缴纳增值税1700元 不用计算缴纳增值税和营业税

应计算缴纳营业税5000元 应计算缴纳增值税1452.99元 应计算缴纳增值税1700元 不用计算缴纳增值税和营业税

应缴纳营业税 应缴纳增值税 转让过程中发生的税收支出应通过“固定资产清理”科目核算 转让净收入应转入“营业外收入”科目

应计算缴纳增值税6万元 应计算缴纳增值税4万元 应计算缴纳增值税2万元 应计算缴纳营业税5万元

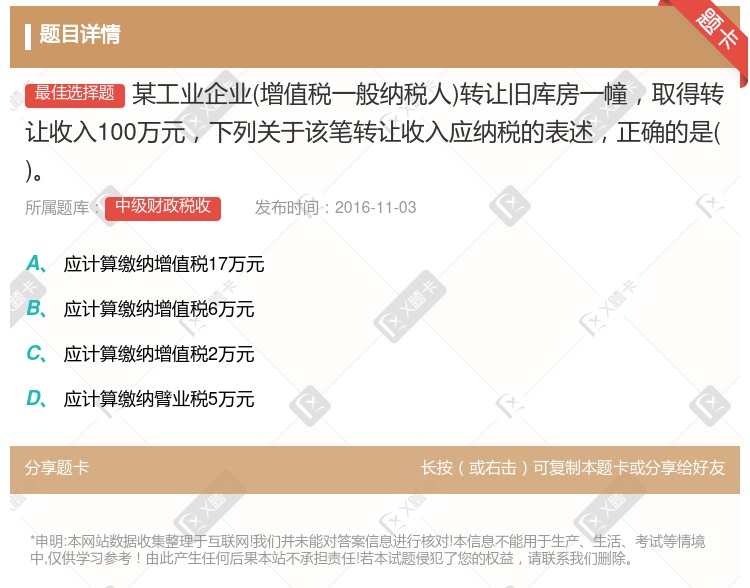

应计算缴纳增值税17万元 应计算缴纳增值税6万元 应计算缴纳增值税2万元 应计算缴纳营业税5万元

应通过“其他应付款”科目核算 应计算缴纳增值税 应通过“主营业务收入”科目核算 应通过“其他业务收入”科目核算

应缴纳城市维护建设税 应缴纳增值税 转让过程中发生的增值税应通过“固定资产清理”科目核算 转让净收入应转入“资本公积”科目

380.10 381.00 389.10 468.30

个人投资者转让创新企业CDR取得的差价收入 销售公司进口的残疾人专用物品 一般纳税人销售自己使用过的物品 属于增值税一般纳税人的动漫企业销售其自主开发生产的动漫软件

借:原材料50000应交税费—应交增值税(进项税额)6500贷:银行存款56500 借:原材料50000应交税费—应交增值税(进项税额)1500贷:银行存款51500 借:原材料48543.69应交税费—应交增值税(进项税额)1456.31贷:银行存款50000 借:原材料50000贷:银行存款50000

湘公网安备 43130202000226号

湘公网安备 43130202000226号