你可能感兴趣的试题

就任命、重新任命或解聘外聘审计师向董事会提出建议 规定并复核审计师的审计工作范畴 确保外聘审计师的独立性和客观性 执行完工后的复核

加强由外部董事组成的审计委员会。 将内部审计视为一项暂时的职业。 要求内部审计师向首席审计执行官报告所有重大的违法活动结果。 使外部审计师与内部审计师独自工作以保持独立性。

加强由外部董事组成的审计委员会; 将内部审计视为一项暂时的职业—管理职位的基石; 要求内部审计师向首席执行官报告所有重大的违法活动结果; 使外部审计师与内部审计师独自工作以保持独立性。

审计委员会和外部审计师通常会收到所有内部审计报告的复印件。 期望审计委员会和外部审计师对审计观察结果采取纠正措施。 错报财务报表的潜在可能,会影响到审计委员会和外部审计师的活动。 一些政府机构要求这样分发。

董事会或相应机构的一个成员轮换的下属委员会。 只有相关的外部管制部门成员。 由包括银行、工会、政府管制部门、股东、管理层等所有重要机构的代表组成。 只有董事会的外部成员(如独立董事)和其他与之类似的监事会成员。

为企业制定关于由外聘审计师提供非审计服务的政策,并向董事会提出相关建议 审计委员会应每年至少与内外部审计师会面一次,讨论与审计相关的事宜,在掌握了关于内控系统的重大审计发现及事项后,审计委员会应及时向董事会报告。 每年至少与内外部审计师会面二次,并探讨包括任何可疑的舞弊行为或会计问题在内的事项 在掌握了关于内控系统的重大审计发现及事项后,及时向公司管理层汇报

缄口不提,同时通过妨碍外部审计师的独立性来维护自己的利益 同管理层积极沟通,并确保通过适当途径使外部审计师获知该信息 通知外部审计师存在短缺的可能,并允许他们对此进行独立的评估 向审计委员会报告短缺情形,并允许通过审计委员会通知外部审计师

与高级管理层和审计委员会沟通所有的业务结果。 通过组织地位加强内部审计活动的独立性。 先与审计委员会讨论所有的报告,再与高级管理层讨论。 要求董事会批准内部审计活动与审计委员会关系的政策。

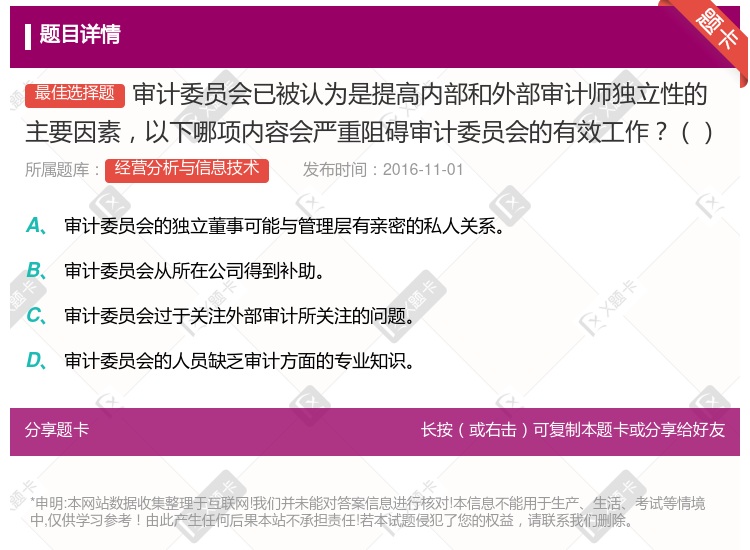

审计委员会由独立董事构成。不过,这些董事同管理层具有亲密的个人关系和职业上的朋友关系 审计委员会成员会收到组织发给的工资,因此偏向于股东的观点 审计委员会将他们的大多数工作投在外部审计关注事项,对内部审计以及整体的控制环境没有投入过多的精力 审计委员会成员一般没有会计或审计领域的学位

审计委员会和外部审计师通常会收到所有内部审计报告的复印件。 期望审计委员会和外部审计师对审计观察结果采取纠正措施。 错报财务报表的潜在可能,会影响到审计委员会和外部审计师的活动。 一些政府机构要求这样分发。

缄口不提,同时通过妨碍外部审计师的独立性来维护自己的利益 同管理层积极沟通,并确保通过适当途径使外部审计师获知该信息 通知外部审计师存在短缺的可能,并允许他们对此进行独立的评估 向审计委员会报告短缺情形,并允许通过审计委员会通知外部审计师

向审计委员会和外部审计师发送审计报告是出于礼貌。 审计委员会和外部审计师需要对有缺陷的审计发现采取纠正措施。 财务报表的潜在错报可能会影响审计委员会和外部审计师的活动。 管理机构的规定要求这样做。

审计委员会可以由独立的董事组成,不过,这些董事可以同管理层有较亲密的个人关系,在职业上是友好的; 组织补偿审计委员会成员的收入,因而委员会的成员们偏爱业主的观点; 审计委员会对外部审计师关注的问题更为专注,但对内部审计活动与总体的控制环境关心的很少; 审计委员会成员通常不具有会计学或审计学领域的学位。

保护内部审计师的独立性免受管理层的不利影响。 审查年度审计计划并监督审计结果。 批准审计计划、日程表、人员配备以及必要时与内部审计师会面。 审查抽取到的公司经营活动的内部控制程序副本并与公司领导进行讨论。

审计委员会可以由独立的董事组成,不过,这些董事可以同管理层有较亲密的个人关系,在职业上是友好的。 组织补偿审计委员会成员的收入,因而委员会的成员们偏爱业主的观点。 审计委员会对外部审计师关注的问题更为专注,但对内部审计活动与总体的控制环境关心得很少。 审计委员会成员通常不具有会计学或审计学领域的学位。

就任命、重新任命或解聘外聘审计师向董事会提出建议 规定并复核审计师的审计工作范畴 确保外聘审计师的独立性和客观性 执行完工后的复核

湘公网安备 43130202000226号

湘公网安备 43130202000226号