你可能感兴趣的试题

委托加工应税消费品收回直接销售的,收回时支付的消费税 小规模纳税企业委托加工物资收回时所支付的增值税 存货采购过程中发生的仓储费、入库前的挑选整理费 商品流通企业外购商品时发生的运输费、装卸费、保险费

企业于会计期末对所估计的存货跌价损失一定会对当期损益产生影响 确定存货实际成本的买价是指购货价格扣除商业折扣和现金折扣以后的金额 如果期末存货计价过高,说明本期收益可能高估,反之,则会引起本期收益低估 存货的加工成本是指加工过程中实际发生的人工成本等,不包含按照一定方法分配的相关费用 为特定客户设计产品发生的设计费也应计入存货成本

企业于会计期末估计的存货跌价损失一定会对当期损益产生影响 确定存货实际成本的买价是指购货价格扣除商业折扣和现金折扣以后的金额 如果期末存货计价过高,说明本期收益可能高估;反之,则会引起本期收益低估 存货的加工成本是指加工过程中实际发生的人工成本等,不包含按照一定方法分配的相关费用 为特定客户设计产品发生的设计费也应计入存货成本

生产过程中发生的季节性停工损失,应计入存货成本 采用计划成本法对原材料进行日常核算的企业,其原材料的计划成本所包括的内容应与其实际成本相一致,并应当尽可能地接近实际 对原材料采用计划成本法进行日常核算,对于超支差额应记入材料成本差异科目的贷方 计算发出存货负担的成本差异时,除委托加工发出存货按月初成本差异率计算,其他都使用当月的实际成本差异率

企业于会计期末所估计的存货跌价损失一定会对当期损益产生影响 确定存货实际成本的买价是指购货价格扣除商业折扣和现金折扣以后的金额 如果期末存货计价过高,说明本期收益可能高估,反之,则会引起本期收益低估 为特定客户设计产品发生的设计费也应计入存货成本 存货的加工成本是指加工过程中实际发生的人工成本等,不包含按照一定方法分配的相关费用

发出原材料可采用先进先出法计价 材料采购过程中发生的保险费应计入材料成本 资产负债表日原材料应当按照成本与可变现净值孰低计量 外购库存商品应当按照实际成本计量

发出材料的实际成本 支付的加工费 加工材料应负担的运杂费 支付的增值税

发出原材料可采用先进先出法计价 材料采购过程中发生的保险费应计入材料成本 资产负债表日原材料应当按照成本与可变现净值孰低计量 外购库存商品应当按照实际成本计量

委托加工前存货成本 委托加工费 按规定应计入委托加工存货成本的相关税费 因自然灾害而发生的直接材料费用

季节性停工期间发生的停工损失应计入存货成本 生产设备发生的日常维修费用应计入存货成本 受托加工存货成本中,不应包括委托方提供的材料成本 存货入库后发生的仓储费用应计入存货成本

结转的生产过程中用于包装产品并作为产品组成部分的包装物实际成本 取得交易性金融资产时,发生的交易费用 结转的随同商品出售而不单独计价的包装物实际成本 采购原材料过程中发生的装卸费和途中合理损耗

企业于会计期末所估计的存货跌价损失一定会对当期损益产生影响 确定存货实际成本的买价是指购货价格扣除商业折扣和现金折扣以后的金额 如果期末存货计价过高,说明本期收益可能高估,反之,则会引起本期收益低估 为特定客户设计产品发生的设计费也应计入存货成本

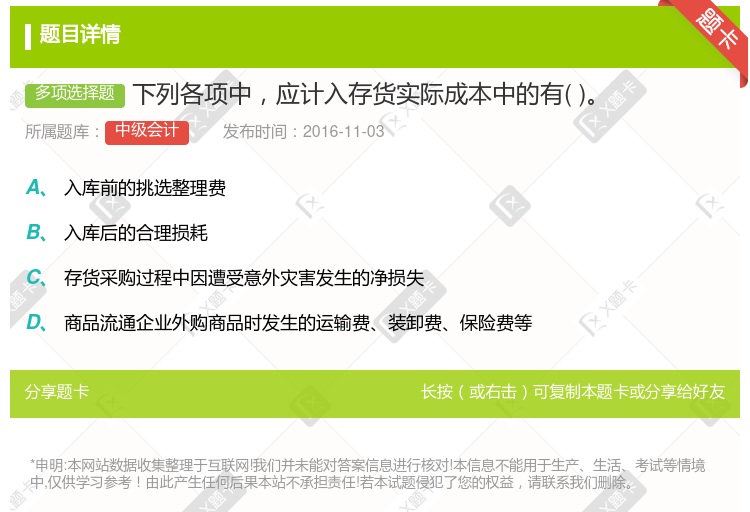

入库后的挑选整理费 入库后的合理损耗 存货采购过程中因遭受意外灾害发生的净损失 商品流通企业外购商品时发生的运输费、装卸费、保险费等

企业取得的原材料应按照实际成本计量 发生的其他材料的非正常损耗应计入产品成本 来料加工业务所领用的本公司材料的成本计入加工成本 为制造企业生产产品发生的车间管理人员工资计入当期管理费用

存货采购过程中发生的合理损耗计入存货采购成本 存货跌价准备通常应当按照单个存货项目计提,也可分类计提 债务人因债务重组转出存货时不结转已计提的相关存货跌价准备 发出原材料采用计划成本核算的应于月末调整为实际成本 存货盘亏或毁损的净损失均应计入营业外支出

出租无形资产计提的摊销额 对外进行公益性捐赠发生的支出 销售外购原材料结转的成本 结转随同商品出售不单独计价包装物的实际成本

收回用于直接销售的委托加工存货时,支付的消费税应计入存货的成本 存货采购过程中发生的合理损耗应从购买价款中予以扣除 采购的存货在入库前发生的必要仓储费应计入存货成本 以前计提存货减值的影响因素消失后,存货跌价准备应在原已计提的金额内转回

企业于会计期末对所估计的存货跌价损失一定会对当期损益产生影响 确定存货实际成本的买价是指购货价格扣除商业折扣和现金折扣以后的金额 如果期末存货计价过高,说明本期收益可能高估,反之,则会引起本期收益低估 为特定客户设计产品发生的设计费也应计入存货成本

对所发生的费用进行审核,确定应计入成本的费用和期间费用 将应计入工程成本的各项费用,区分计入本月或其他月份的工程成本 将已完工程成本转入工程结算成本 对未完工程进行盘点,确定本期已完工程实际成本

为特定客户设计产品发生的可直接确定的设计费用 运输过程中发生物资毁损,从运输单位收到的赔款 为达到下一个生产阶段所必需的仓储费用 制造企业为生产产品而发生的直接人工费用

湘公网安备 43130202000226号

湘公网安备 43130202000226号