首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

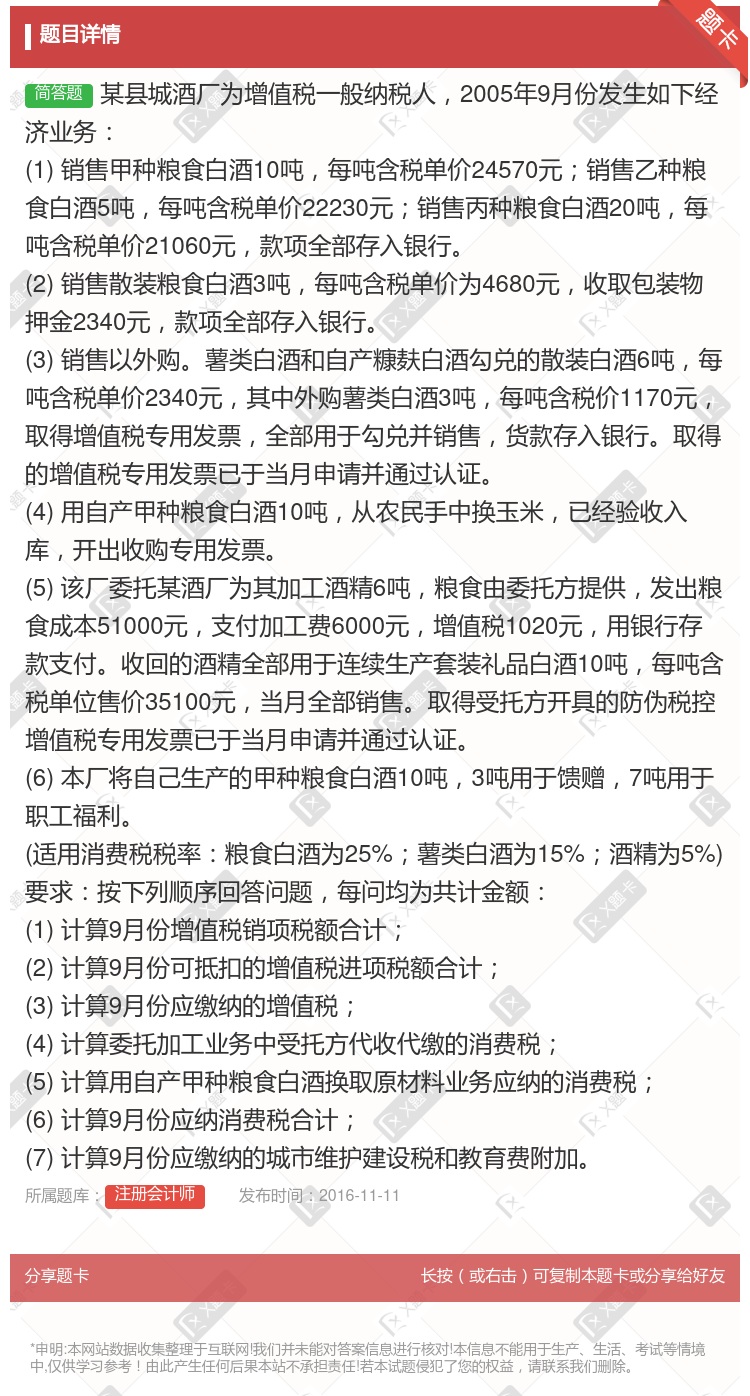

某县城酒厂为增值税一般纳税人,2005年9月份发生如下经济业务: (1) 销售甲种粮食白酒10吨,每吨含税单价24570元;销售乙种粮食白酒5吨,每吨含税单价22230元;销售丙种粮食白酒20吨,每...

查看本题答案

包含此试题的试卷

注册会计师《问答》真题及答案

点击查看

你可能感兴趣的试题

要求根据经济业务编制会计分录资料某企业为增值税一般纳税人2010年10月份发生下列经济业务10月9日

某啤酒厂为增值税一般纳税人2006年6月外购原材料30万元增值税专用发票注明税款为5.1万元当月销售

5.1万元

6.8万元

8.5万元

10.2万元

9月份该制药厂实际应纳增值税为元

74060

675940

-27649.41

根据增值税法律制度的规定下列各项中说法正确的有

增值税一般纳税人销售自己使用过的2009年1月购进的生产设备,按照4%的征收率减半征收增值税

增值税一般纳税人销售自己使用过的2008年10月份购进的小汽车,按照4%征收率减半征收增值税

小规模纳税人销售自己使用过的2009年10月份购进的生产设备,按照4%的征收率减半征收增值税

小规模纳税人销售自己使用过的2010年2月份购进的生产设备,减按2%的征收率征收增值税

9月份该制药厂不得抵扣的进项税为元

19964.12

14770.40

8728.25

14771.25

某企业为增值税一般纳税人2014年5月份发生下列经济业务5月4日以银行存款5000元支付环境污染罚款

某企业为增值税一般纳税人2014年8月份发生下列经济业务 8月21日购入一台不需要安装即可投

9月份该制药厂的销项税为元

26532

15669.03

21100

31029

A企业为增值税一般纳税人2005年6月份A企业将甲产品销售给B商场取得含税销售额234万元则A企业6

14

30.4

34

39.8

某企业为增值税一般纳税人2014年8月份发生下列经济业务 8月21日出售多余乙材料一批价款1

某县城一般纳税人5月份缴纳的增值税税额为3400元需要缴纳 的消费税税额为5000元该一般纳税人需要

567

660

672

725

某企业为增值税一般纳税人2014年5月份发生下列经济业务5月31日在财产清查中查明库存现金短缺100

某企业为增值税一般纳税人.2014年10月份发生下列经济业务10月27日以银行存款100000元预付

本月应纳增值税额为元

19028

21524.96

23450

18970

A企业为增值税一般纳税人2005年6月份A企业将甲产品销售给B商场取得含税销售额234万元则A企业6

14

30.4

34

39.8

某啤酒厂为增值税一般纳税人2000年6月外购原材料30万元增值税专用发票注明税款为5.1万元当月销售

5.1万元

6.8万元

8.5万元

10.2万元

某县城一家电生产企业为一般纳税人2019年8月份因进口半成品缴纳增值税60万元销 售产品应申报缴纳增

18.27

24.15

21.96

16.8

10月份该制药厂应纳增值税为元

24060

25940

4885.95

27649.41

某企业为增值税一般纳税人2014年5月份发生下列经济业务5月3日以银行存款80000元发放员工工资

要求根据经济业务编制会计分录资料某企业为增值税一般纳税人2010年10月份发生下列经济业务10月24

热门试题

更多

根据中华人民共和国个人所得税法和有关规定企业有股票认购权的高级管理人员在行使股票认购权时的实际购买价行权价低于购买日行权日公平市场价之间的数额属于个人所得税财产转让所得项目应计算缴纳个人所得税税款由企业负责代扣代缴

一般纳税人购进或销售货物东北以外地区固定资产除外通过铁路运输并取得铁路部门开具的运输发票如果铁路部门开具的铁路运输发票托运人或收货人名称与其不一致虽铁路运输发票托运人栏或备注栏注有该纳税人名称的手写无效该运输发票也不得作为进项税额抵扣凭证计算抵扣进项税额

某高校教师2005年11月从美国取得特许权使用费不含税收入20000元该收入在美国已纳个人所得税3000元同时从韩国取得利息不含税收人2800元该收入在韩国已纳个人所得税600元该教师当月应在我国补缴个人所得税额元

A公司2005年度注册资本1000万元当年7月1日向关联方借人经营用流动资金600万元当期支付利息20万银行同期贷款年利率6%除此外未发生其他借款事项该企业当年的税前扣除利息金额为

下列各项中需要按照建筑业征收营业税的是

下列各项中不符合城市维护建设税规定的有

行李和邮递物品进口税简称行邮税其中包含了在进口环节征收的

2005年市区某房地产开发企业开发产品销售收入8000万元开发产品销售成本3500万元产品销售税金及附加440万元其他业务收入500万元其他业务支出300万元管理费用200万元财务费用40万元营业外收入300万元营业外支出200万元2005年初经税务机关对该企业进行审计核实有关账簿内容如下1管理费用200万元其中业务招待费40万元2财务费用40万元其中尚未交付使用的融资租赁设备发生的利息6万元逾期还贷银行按规定加收的利息5万元3营业外支出200万元其中工程毁损净支出20万元单项工程毁损50万元保险公司赔偿企业损失30万元412月份采取预售方式销售开发产品取得的预售收入500万元已记入预收账款账户5以开发的两套商品房抵偿债务本企业近期同类开发产品市场销售价格120万元销售成本100万元已冲减应付账款账户请依据企业所得税暂行条例及有关规定计算该企业当年应纳所得税税额

进口应税矿产品不征资源税进口应税矿产品的单位不是资源税的纳税人

某市区外贸公司单独设账管理进出口和内销各项业务发生如下业务1以预付款方式购进化妆品一批成交价格10000美元进口时汇率为1:8.28人民币合同规定买方另外支付包装费800USD该批货物关税率为15%消费税税率为8%2代理一工业企业出口其自产货物出口发票上注明货物价100000欧元运费8000欧元外贸公司收其10000元代理出口费用3购入国内厂家一批化妆品出口该货物出口增值税退税率为13%取得增值税专用缴款书上注明价款50000元增值税8500元已将此批货物出口该化妆品国内销售的消费税税率为30%4购入化妆品一批增值税专用发票注明价款30000元税金5100元企业将此批货物的50%赠送给客户50%发给职工作为福利5销售部分进口化妆品不含增值税收入300000元增值税51000元根据上述资料回答下列问题1应该缴纳的关税2进口化妆品由海关代征的消费税和增值税3该外贸公司购入的化妆品出口其申请的增值税出口退税4该公司当期应该缴纳的增值税5该外贸企业内销化妆品应该缴纳的消费税6该外贸公司当期应该缴纳的营业税

下列项目中属于税务行政赔偿构成要件中的核心要件是

实行查账征税办法的个人独资企业和合伙企业生产经营所得确定个人所得税应纳税所得额时不准予扣除的项目有

某钢材公司和建筑公司签订了购销合同由钢材公司向建筑公司提供价值为300万元的钢材由建筑公司向钢材公司提供建筑材料500万元差价由钢材公司用银行存款补足则该合同双方应纳印花税共计为元

下列应纳入土地增值税的征税范围是

纳税单位与免税单位共同使用共有土地使用权土地上的多层建筑对纳税单位可按其占用的建筑面积占建筑总面积的比例计征城镇土地使用税

下列各项中符合资源税课税数量规定的是

税务所虽然不是税务行政处罚的主体但其可以对个体工商户及未取得营业执照的单位个人实施罚款额在2000元以下的税务行政处罚

对客货两用汽车按乘人汽车税额和机动载货汽车税额高者征收车船使用税

铸锻模具和机床企业按照国家有关规定取得的增值税返还收入计入补贴收入在计算缴纳企业所得税时暂不计入企业当年应纳税所得额免征企业所得税

房产税的纳税义务发生的时间有

某演员5月2829日和6月4日参加社会演出获得收入分别为5000元4000元1000元5月其单位支付工资1500元则该演员上述收入应纳个人所得税为元

生产性外商投资企业投资于基础设施的可减按15%的税率征收企业所得税不受投资区域限制

在同一税种中采用从量定额与从价定率相结合实行税款复合征收办法的税种是

外商投资企业以非货币资产对外投资的其评估确认的投资价值与原账面价值的差额应计入当期应纳税所得额

下列经营收入中属于营业税计税依据的有

凡双方签订承包租赁合同将企业或企业部分资产出包租赁出包出租者向承包承租方收取的承包费租赁费一律按服务业税目征收营业税

下列不属于税务行政处罚设定机构的是

某产品出口外商投资企业合同经营期12年2000年开始生产当年亏损15万元2001年获利10万元2002年获利40万元外商投资者将分得的税后利润16万元再投资于该企业2003年亏损8万元2004年获利60万元外商投资者将分得的税后利润20万元购买另一投资者的股权2005年获利50万元外商投资者将分得的税后利润20万元增加本企业注册资本要求请分别计算该企业2000~2005年每年的应纳企业所得税和有关年度外商投资者的再投资退税额假设地方所得税6年间均免征税率30%

史密斯担任某外国企业总经理自2005年1月1日起任期两年境内企业每月支付20000元境外企业每月支付10000美元史密斯2005年1月自美国来华工作10天麦克尔为境外企业雇员2005年2月1日临时来华工作境内企业支付20000元境外企业每月支付6000美元未在境内企业中列支2004年9月1日离境请计算史密斯和麦克尔8月份应纳的个人所得税汇率1:8.2726

非公司制国有独资企业或国有独资有限责任公司以其部分资产与他人组建新公司对新设公司承受该国有独资企业公司的土地房屋权属免征契税

热门题库

更多

初级会计

中级会计

高级会计师

注册会计师

精算师

农村财会人员资格考试

初级统计师

统计从业资格考试

中级统计师

初级审计师

中级审计师

内审员考试

外审员考试

保险代理人考试

保险公估人考试

保险经纪人考试

湘公网安备 43130202000226号

湘公网安备 43130202000226号