首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

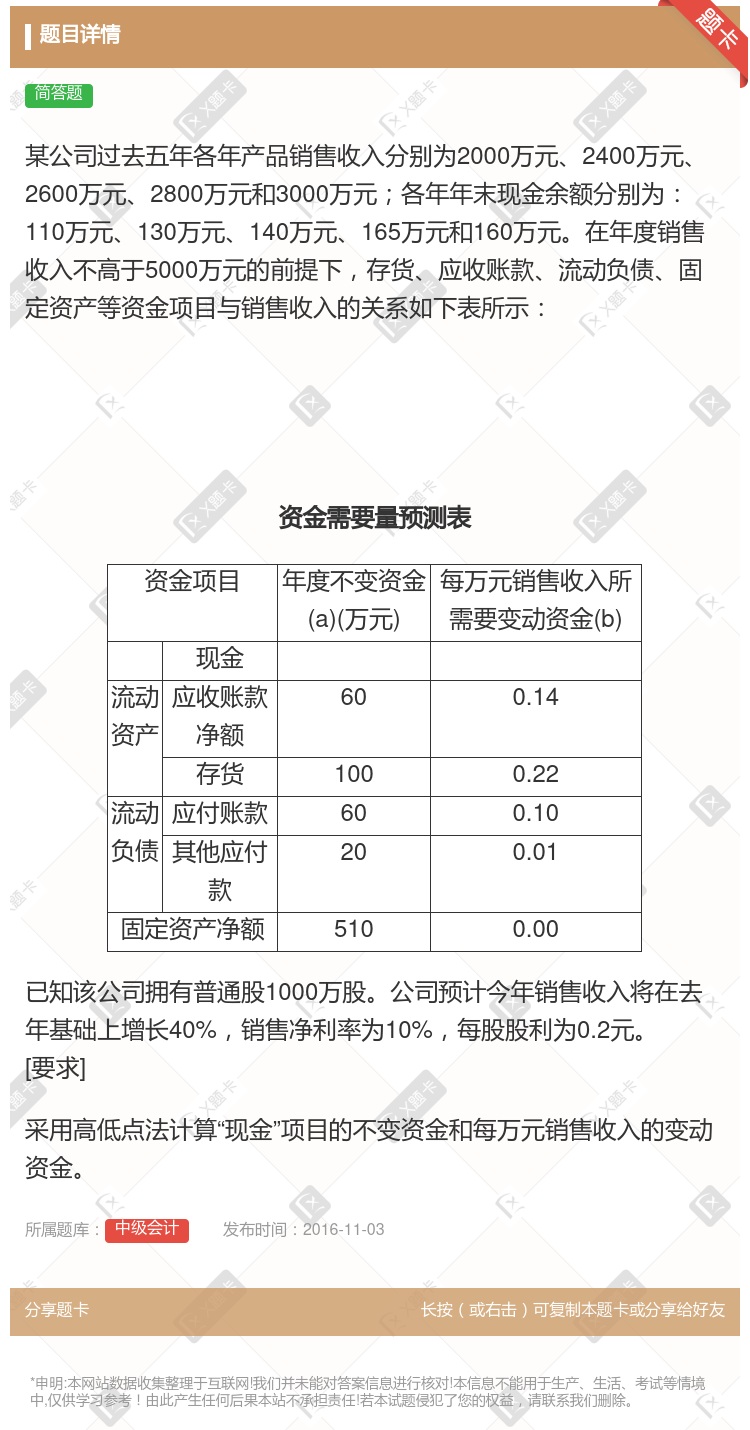

某公司过去五年各年产品销售收入分别为2000万元、2400万元、2600万元、2800万元和3000万元;各年年末现金余额分别为:110万元、130万元、140万元、165万元和160万元。在年...

查看本题答案

包含此试题的试卷

中级会计《问答集》真题及答案

点击查看

你可能感兴趣的试题

ABC公司2005—2009年各年产品销售收入分别为2000万元2400万元2600万元280

某公司2011年和2012年的销售收入分别为2000万元和2400万元应收账款额分别为50万元和80

50

30

20

10

根据下面的资料回答问题某公司2009年2010年的年销售收入分别为2000万元2400万元应收账款平

80

82

88

89

某企业2009年产品销售收入12000万元发生的销售退回40万元销售折让50万元现金折扣10万元.产

某公司2007年和2008年的销售收入分别为2000万元和2400万元应收账款额分别为50万元和89

50

30

20

10

某公司2011年2012年的年销售收入分别为2000万元2400万元应收账款平均余额分别为180万元

流动资金贷款

短期贷款

中长期贷款

担保贷款

销售收入增长率是咨询人员在运用五性分析模型进行财务综合分析时分析成长性的重要比率某公司经营甲乙产品2

9%

10%

11%

12%

某公司2007年和2008年的销售收入分别为2000万元和2400万元应收账款额分别为50万元和80

50

30

20

10

题材料某公司2007年2008年的年销售收入分别为2000万元2400万元应收账款平均余额分别为18

80

82

88

89

甲公司经营AB产品2001年A产品销售收入为300万元B产品销售收入为250万元2002年A产品销售

9%

10%

11%

12%

A公司2009年至2013年各年产品销售收入分别为2000万元2400万元2600万元2800万元和

A公司经营甲乙两种产品2007年甲产品销售收入为600万元乙产品销售收入为500万元2008年甲产品

20%

10%

30%

40%

某公司2011年2012年的年销售收入分别为2000万元2400万元应收账款平均余额分别为180万元

80.0

82.0

88.0

89.0

2019年某公司7名销售经理所完成的销售收入单位:万元分别为:142148 155177187211

142

213

177

355

某公司从事碳酸饮料生产和销售年销售收入3000万元现在公司准备投资一项目从事新型碳酸饮料预计该项目投

5000

2000

4600

1600

某企业2009年产品销售收入12000万元发生的销售退回40万元销售折让50万元现金折扣10万元.产

计算题某公司2006年损益表部分数据如下产品销售收入28000万元产品销售成本23000万元利润总额

某公司2001年国内业务情况为产品销售收入500万元工业产权转让收入100万元进口300万元的

产品销售收入500万元

销售房屋收入200万元

进口货物300万元

提供加工劳务收入400万元

某公司2001年国内业务情况为产品销售收入500万元工业产权转让收入100万元进口300万元的

产品销售收入500万元

销售房屋收入200万元

进口货物300万元

提供加工劳务收入400万元

某企业2009年产品销售收入12000万元发生的销售退回40万元销售折让50万元现金折扣10万元.产

热门试题

更多

某企业按照面值发行100万元的优先股筹资费用率为4%每年支付15%的股利则优先股的成本为

信用标准常见的表示指标是

不能用于企业筹措长期资金的方式有

华丰公司拟进行证券投资期望投资报酬率为12%备选方案的资料如下1购买环海公司债券环海公司发行债券的面值为100元票面利率8%期限10年筹资费率3%每年付息一次到期归还面值所得税税率25%当前的市场利率为10%华丰公司须按环海公司发行价格购买2购买平安公司股票平安公司股票现行市价为每股14元今年每股股利为0.9元预计以后每年以6%的增长率增长3购买长丰公司股票长丰公司股票现行市价为每股13元今年每股股利为1.5元股利分配政策将一贯坚持固定股利支付政策要求1计算环海公司债券的发行价格及债券资本成本2计算购买环海公司债券的到期收益率3计算环海公司债券平安公司股票和长丰公司股票的内在价值并为华丰公司作出最优投资决策

构成投资组合的证券甲和证券乙其标准差分别为12%和8%在等比例投资的情况下如果两种证券的相关系数为1该组合的标准差为10%如果两种证券的相关系数为-1则该组合的标准差为2%

华夏公司拟建造一项生产设备预计建设期为1年所需原始投资200万元于建设起点一次投入该设备预计使用寿命为5年使用期满报废清理时无残值该设备折旧方法采用直线法该设备投产后每年增加息税前利润60万元项目的基准投资收益率为15%该企业为免税企业要求1计算项目计算期内各年净现金流量2计算该项目的静态投资回收期3计算该项目的投资收益率ROI4假定适用的行业基准折现率为10%计算项目净现值5计算项目净现值率6评价其财务可行性

下列资金结构调整的方法中属于减量调整的是

下列关于财务杠杆系数表述正确的是

企业某周转信贷额为1000万元承诺费率为0.4%借款企业在年度内已使用了500万元则其应向银行支付承诺费元

企业营运资金余额越大说明企业风险越小收益率越高

永续预算能够使预算期间与会计年度相配合便于考核预算执行的结果

差额内部收益率与内部收益率的区别在于差额内部收益率的计算依据是

当股票投资期望收益率等于无风险投资收益率时β系数应为

股利政策的制定受多种因素的影响包括

在作业成本法下只将间接费用视为产品消耗作业而付出的代价并对企业间接费用采用相同标准进行分配

华海公司有一投资项目建设期为2年运营期为5年固定资产的原始投资为200万元在建设期初投入180万元在建设期的第2年年初投入其余的20万元同时在建设期末投入无形资产20万元在运营期初垫付流动资金50万元建设期的资本化利息为10万元固定资产按直线法计提折旧预计期满残值回收2万元无形资产自项目投产后按5年摊销项目投产后运营期每年的销售量为1万件销售单价为190元单位变动成本60元每年固定性付现成本25万元该企业适用的所得税税率为25%要求的最低投资报酬率为10%要求根据上述条件计算1项目计算期2项目原始投资额投资总额和固定资产原值3项目的回收额4运营期每年的经营成本和营运成本5运营期每年的息税前利润和息前税后利润6项目各年的现金净流量7项目不包括建设期的静态投资回收期8项目的净现值

财务活动的基本内容包括

下列责任中心中不仅计算可控成本也计算不可控成本的是

某企业于年初存入1000元在年利率为10%在半年复利一次的情况下到第二年末该企业能得到的本利和为元

当某方案的净现值小于零时其内部收益率

一旦企业与银行签订周转信贷协议则在协定的有效期内只要企业的借款总数额不超过最高限额银行必须满足企业任何时候任何用途的借款要求

派发股票股利有可能会导致公司资产的流出或负债的增加

下列各项中不能衡量证券投资收益水平的是

某投资项目于建设起点一次投入原始投资500万元获利指数为1.25则该项目净现值为万元

企业同其债务人的关系体现的是债务与债权的关系

投资总额包括

人为利润中心与自然利润中心相比不具备独立的经营权

某公司拟采购一批零件价值5400元供应商规定的付款条件如下立即付款付5238元第20天付款付5292元第40天付款付5346元第60天付款付全额每年按360天计算要求回答以下互不相关的问题1假设银行短期贷款利率为15%计算放弃现金折扣的成本比率并确定对该公司最有利的付款日期和价格2假设目前有一短期投资报酬率为40%确定对该公司最有利的付款日期和价格

在进行短期证券投资时所考虑的基本因素有

赊销是扩大销售的有力手段之一企业应尽可能放宽信用条件增加赊销量

热门题库

更多

初级会计

中级会计

高级会计师

注册会计师

精算师

农村财会人员资格考试

初级统计师

统计从业资格考试

中级统计师

初级审计师

中级审计师

内审员考试

外审员考试

保险代理人考试

保险公估人考试

保险经纪人考试

湘公网安备 43130202000226号

湘公网安备 43130202000226号