你可能感兴趣的试题

2006年6月6日 2006年7月6日 2007年2月7日 2007年3月4日

会员大会 理事会 银行业从业人员资格认证委员会 秘书处

(c)处应填入"适用于上市公司" (c)处所对应的模型运用回归技术预测客户的违约概率 (c)处所对应的模型核心在于把企业与银行的借贷关系视为期权买卖关系 (c)处所对应的模型核心在于假设金融市场中的每个参与者都是风险中立者

中国银行业协会银行业从业人员资格认证办公室 中国银行业监督管理委员会 中国银行业协会银行业从业人员资格认证委员会 中国银行业协会银行业从业人员资格认证专家委员会

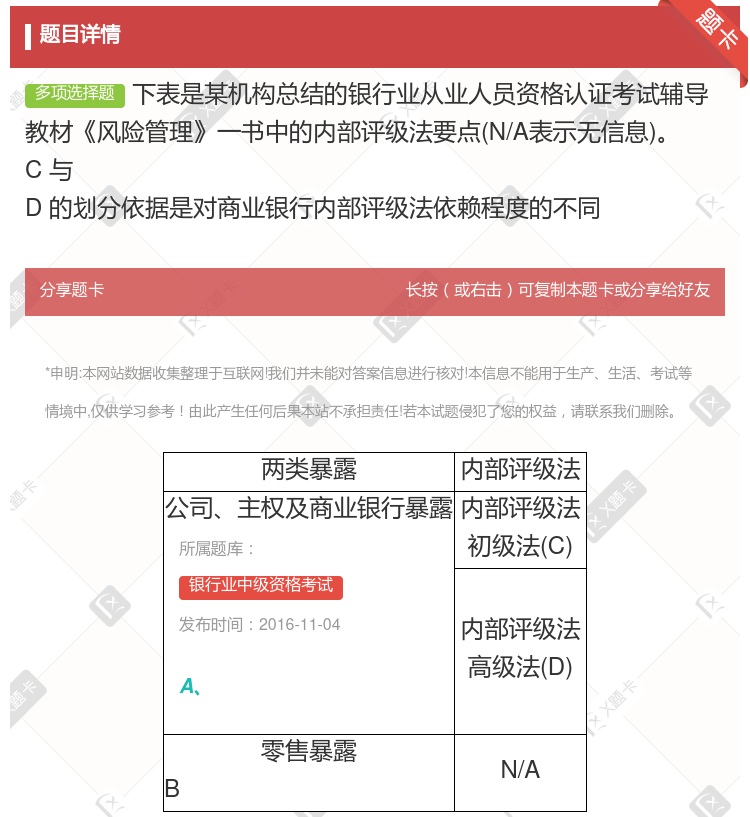

(A)又可以称为非零售暴露 (A)无期限调整,(B)有期限调整 (C)与(D)的划分依据是对商业银行内部评级法依赖程度的不同 (C)与(D)都必须估计的风险因素是违约损失率 对于(B),只要商业银行决定实施内部评级法,就必须自行估计违约概率和违约损失率

该指标是一个静态指标 该指标表示为资产质量从前期到本期变化的比率 该指标衡量了商业银行风险变化的程度 该指标包括正常贷款迁徙率和不良贷款迁徙率

针对企业 针对个人 针对金融机构 针对企业和金融机构

银行业从业人员应当以高标准职业道德规范行事 银行业从业人员应当具备岗位所需的专业知识、资格与能力 银行业从业人员应当保守所在机构的商业秘密,保护客户信息和隐私 银行业从业人员应当遵守法律法规、行业自律规范以及所在机构的规章制度

中国银行业协会银行业从业人员资格认证办公室 中国银行业监督管理委员会 中国银行业协会银行业从业人员资格认证委员会 中国银行业协会银行业从业人员资格认证专家委员会

Logit模型是信用评分模型 Probit模型是信用评分模型 线性概率模型是信用评分模型 线性辨别模型不是信用评分模型

中国银行业协会银行业从业人员资格认证办公室 中国银监会 中国银行业协会银行业从业人员资格认证委员会 中国银行业协会银行业从业人员资格认证专家委员会

(A)又可以称为非零售暴露 (A)无期限调整,(B)有期限调整 (C)与(D)的划分依据是对商业银行内部评级法依赖程度的不同 (C)与(D)都必须估计的风险因素是违约损失率 对于(B),只要商业银行决定实施内部评级法,就必须自行估计违约概率和违约损失率

针对企业 针对个人 针对金融机构 针对企业和金融机构

两类暴露 内部评级法 公司、主权及商业银行暴露( 内部评级法初级法( 内部评级法高级法( 零售暴露( N、A

Logit模型是信用评分模型 Probit模型是信用评分模型 线性概率模型是信用评分模型 线性辨别模型不是信用评分模型

劳动技能认证 财务部门考试获得的会计资格 司法部组织的国家司法考试所获得的法律职业资格 中国银行业协会银行从业人员资格考试所获得的银行业从业人员资格

两类暴露 内部评级法 公司、主权及商业银行暴露( 内部评级法初级法( 内部评级法高级法( 零售暴露( N/A

“汇利丰”产品销售工作实行持证上岗制度,销售人员须获得我行颁发的个人理财业务从业人员资格认证方可上岗 获得银行业协会个人理财证书的人员可申请免试获得我行个人理财业务从业人员资格认证,但不得直接上岗 获得银行业协会个人理财证书的人员可直接上岗销售“汇利丰”产品 金融标准委员会颁发的FP\FP等资格为专业资格,不等同于从业人员资格认证,该部分人员须考试获得认证

湘公网安备 43130202000226号

湘公网安备 43130202000226号