首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

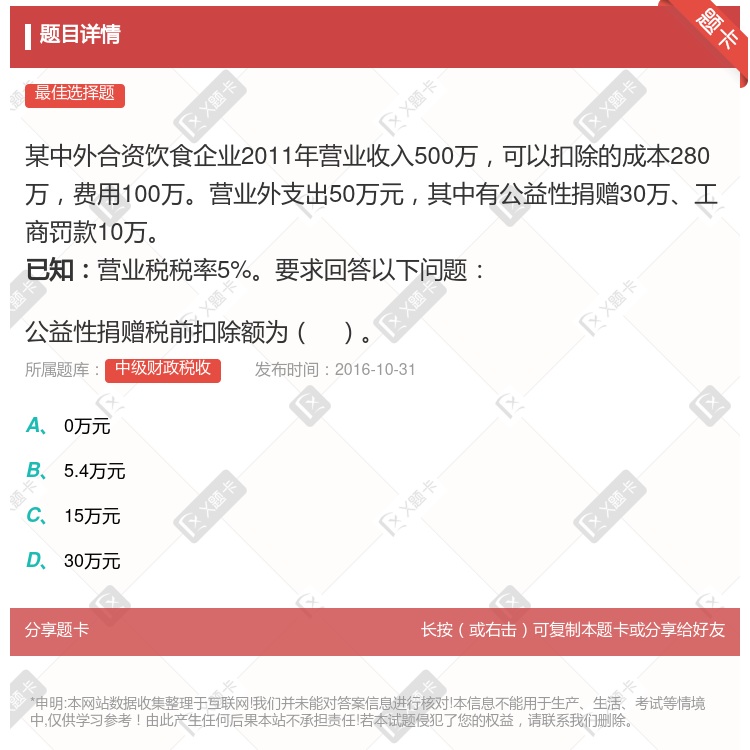

某中外合资饮食企业2011年营业收入500万,可以扣除的成本280万,费用100万。营业外支出50万元,其中有公益性捐赠30万、工商罚款10万。 已知:营业税税率5%。要求回答以下问题: 公益性捐赠...

查看本题答案

包含此试题的试卷

中级财政税收《财政税收综合练习》真题及答案

点击查看

你可能感兴趣的试题

某中外合资经营企业的投资总额为1200万美元根据中外合资经营企业法律制度的规定该中外合资经营企业的注

500

480

450

400

某中外合资制药企业全年销货净额为5000万元兼营的饭店收入500万元投资分回利润300万元则准予从收

23.5万元

22万元

12万元

23万元

某中外合资饮食企业2011年营业收入500万可以扣除的成本280万费用100万营业外支出50万元其中

0万元

17.4万元

21.25万元

19.9万元

某中外合资饮食企业2011年营业收入500万可以扣除的成本280万费用100万营业外支出50万元其中

11万元

20万元

25万元

50万元

某中外合资饮食企业2011年营业收入500万可以扣除的成本280万费用100万营业外支出50万元其中

220万元

120万元

45万元

25万元

某中外合资经营企业的投资总额为1200万美元根据中外合资经营企业法律的规定该中外合资经营企业的注册资

500

480

450

400

某中外合资经营企业的投资总额为1200万美元根据中外合资经营企业法律制度的规定该中外合资经营企业的注

500

480

450

400

某中外合资经营企业的投资总额为]200万美元根据中外合资经营企业法律制度的规定该中外合资经营企业的注

500

480

450

400

某中外合资化妆品公司2003年销售收入2500万元其广告费开支为180万元税前可以扣除的广告费为50

某中外合资经营企业的投资总额为]200万美元根据中外合资经营企业法律制度的规定该中外合资经营企业的注

500

480

450

400

某中外合资饮食企业2011年营业收入500万可以扣除的成本280万费用100万营业外支出50万元其中

0万元

69.6万元

85万元

79.6万元

某中外合资经营企业的投资总额为1200万美元根据中外合资经营企业法律制度的规定企业的注册资本不得低于

500

480

450

400

某中外合资经营企业的投资总额为3300万美元根据中外合资经营企业法律制度的规定 该中外合资经营企业的

500

1000

1100

1200

某中外合资经营企业的投资总额为1200万美元根据中外合资经营企业法律规定该中外合资经营企业的注册资本

500

480

450

400

某中外合资经营仓业的投资总额为1200万美元根据中外合资经营企业法律制度的规定该中外合资经营企业的注

500

480

450

400

某中外合资经营企业的投资总额为1200万美元根据中外合资经营企业法律制度的规定该中外合资经营企业的注

480

400

500

450

热门试题

更多

对不同境遇的人课征不同的税收体现了税收的

下列混合销售行为中涉及缴纳增值税的有

产权转移书据的计税依据为

下列关于营业税规定中有关营业收入确认的表述正确的是

国债负担政府投资的决策标准主要有

作为政府公共财政收支计划的政府预算有如下含义

从一般情况看实属理论假设的偿还国债的资金来源是

社会公平的实施范围包括

我国国债利率的确定主要是以为基准的

私人费用与社会费用之间或私人收益与社会收益之间的非一致性属于市场失灵表现中的

纳税担保的具体形式包括

某日化厂增值税一般纳税人采取直接收款方式销售化妆品本月销售给一个体户化妆品10箱收取现金23400元货物未发出但提货单已交给个体户则日化厂正确的会计处理是

衡量宏观税负的指标有

在世界范围内财政支出的变化趋势是

2012年某居民将自有房屋出租给某公司员工居住其应缴纳的房产税税率为

中华人民共和国增值税暂行条例是由制定的

在收入方面财政内在稳定器是指

短期国债的偿还期限一般是

平价政策一般适用于从全社会的利益来看无需特别鼓励使用又无必要特别加以限制使用的公共劳务如

就财政政策本身而言其焦点是如何处理问题

以下招标采购的分类中不属于按照投标人范围分类的是

下列所得项目中不允许扣除任何费用来计算缴纳个人所得税的是

设立偿债基金的好处在于

公共产品具有共同受益与消费的特点其效用为整个社会的成员所共同享有不能分割这属于公共产品的性质

财政收入分配职能的实现途径有

采用发现的问题不能作为定案的依据

转移性支出直接表现为

某企业一般纳税人2011年8月16日销售一台旧机器设备取得销售收入60000元该设备为2004年5月购人则该项销售行为应纳增值税为元

税务机关对某企业2011年度企业所得税纳税情况进行审查发现该企业向非金融机构的借款利息支出为20万元按照金融机构的同期同类贷款利率计算的利息应为14万元则在计算2011年度应纳税所得额时允许扣除的利息为万元

某外资企业进口一批汽车轮胎海关核定关税完税价格为100万元已知关税税率为40%消费税税率为10%该企业应纳的消费税为万元

热门题库

更多

中级财政税收

中级建筑经济

中级商业经济

中级邮电经济

中级农业经济

中级民航运输

中级旅游经济

中级房地产经济

中级人力资源管理

中级铁路运输

中级公路运输

中级水路运输

中级经济基础知识

会计从业

初级会计

中级会计

湘公网安备 43130202000226号

湘公网安备 43130202000226号