首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

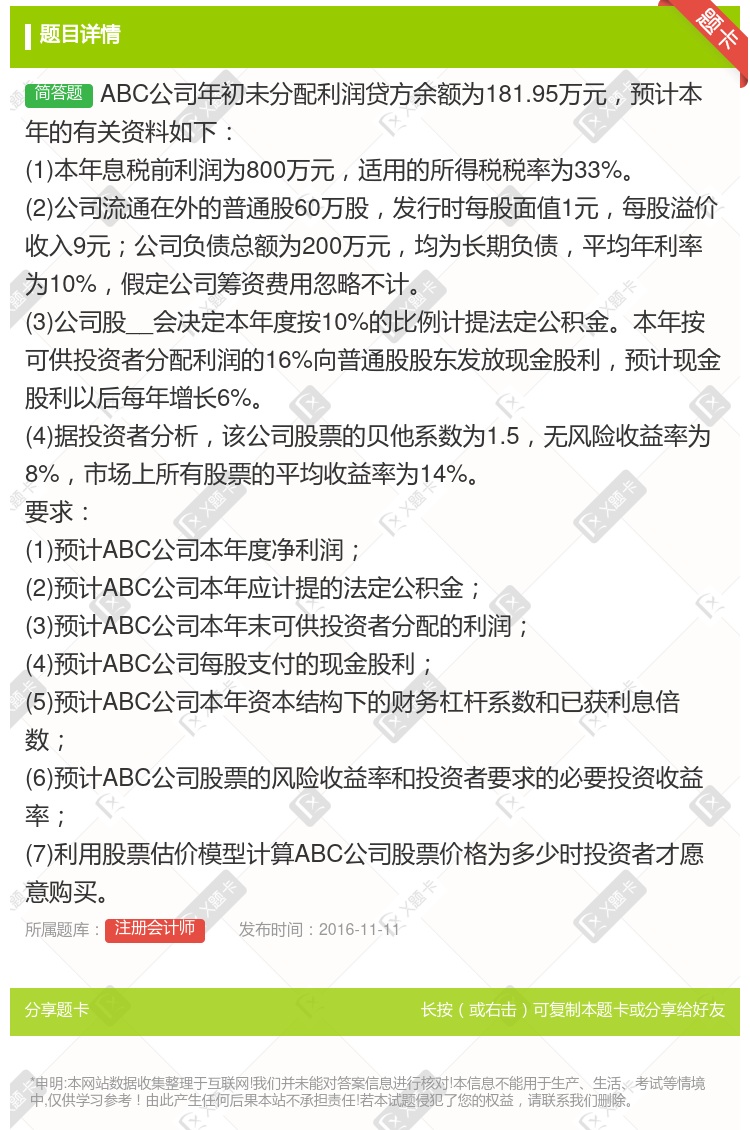

ABC公司年初未分配利润贷方余额为181.95万元,预计本年的有关资料如下: (1)本年息税前利润为800万元,适用的所得税税率为33%。 (2)公司流通在外的普通股60万股,发行时每股面值1元,...

查看本题答案

包含此试题的试卷

注册会计师《问答》真题及答案

点击查看

你可能感兴趣的试题

乙公司年初未分配利润借方余额为300万元本年利润总额为700万元本年所得税费 用为100万元按净利润

乙公司年末“利润分配--未分配利润”科目余额为贷方210万元

乙公司年末“利润分配--未分配利润”科目余额为借方210万元

乙公司年末“利润分配--未分配利润”科目余额为贷方170万元

乙公司年末“利润分配--未分配利润”科目余额为借方170万元

乙公司期末本年利润无余额

某企业年初未分配利润贷方余额为300万元本年利润总额为800万元本年所得税费用为30万元按净利润的1

700

750

725

670

A企业年初未分配利润贷方余额为1000万元本年利润总额为7000万元本年所得税费用为3000万元按净

4100

3600

4600

4350

甲企业2010年年初未分配利润贷方余额为80万元本年利润总额为400万元本年所得税费用为120万元按

317

287

332

245

A企业2008年年初未分配利润的贷方余额为150万元本年度实现的净利润为200万元分别按10%和5%

350

320

297.5

200

某企业年初未分配利润为贷方36万元本年实现净利润160万元本年提取法定盈余公 积18万元向投资者发放

126

153

102

77

某企业年初利润分配——未分配利润科目借方余额为50万元本年度税后利润为80万元按10%提取法定盈余公

14万元

24万元

30万元

64万元

甲公司2008年年初利润分配-未分配利润账户的余额为贷方余额金额为50万元2008年 实现净利润20

130

250

80

180

某企业年初未分配利润贷方余额为200万元本年利润总额为800万元本年所得税费用为300万元按净利润的

600

650

625

570

某企业年初未分配利润贷方余额为250万元本年利润总额为1000万元本年所得税费用为250万元无其他纳

857.5

925

675

887.5

甲企业2011年年初未分配利润的贷方余额为1000万元本年度实现的净利润为500万元分别按10%和5

1300

1425

1350

1400

企业年末本年利润未结转前贷方余额为17万元利润分配——未分配利润账户期初贷方余额为18万元本期分配现

35

23

5

17

某企业年初未分配利润贷方余额为200万元本年利润总额为1000万元该企业适用的所得税税率为25%不考

925

875

725

700

某企业年初利润分配-未分配利润科目借方余额为50万元本年度税后利润为80万元按1O%提取法定盈余公积

14万元

24万元

30万元

64万元

A企业2006年年初未分配利润的贷方余额为150万元本年度实现的净利润为200万元 分别按10%和5

350

320

297. 5

200

某企业年初未分配利润贷方余额为200万元本年利润总额为1000万元该企业适用的 所得税税率为25%不

925

875

725

700

某企业2003年年初未分配利润的贷方余额为100万元本年度实现的净利润为100万元分别按10%提取法

105

155

170

190

某企业年初未分配利润贷方余额为200万元本年利润总额为800万元本年所得税费用为300万元按净利润的

650

570

600

625

A企业年初未分配利润贷方余额2000万元本年利润总额为8000万元本年所得税费用为3000万元按净利

5700

6000

6250

6500

某企业年初未分配利润贷方余额为200万元本年利润总额为800万元本年所得税费用为300万元按净利润的

600

650

625

570

热门试题

更多

经营良好利润率高的企业即使要迅速扩大经营规模也不一定会遇到现金短缺的问题

某公司按108元价格发行面值100元期限5年票面利率6%的债券5000张每年结息一次发行费率为4%公司所得税率为33%试计算该批债券的资本成本

在平行结转分步法下在完工产品与在产品之间分配费用是指在各步骤完工产品与在产品之间分配费用

某企业以往销售方式采用现金交易每年销售120000件产品单价15元变动成本率60%固定成本为100000元假设企业拥有足够的剩余生产能力现准备通过给客户一定的信用政策以扩大销售经过测试可知如果信用期限为1个月可以增加销售25%坏账损失率2.5%收账费用22000元如果信用期限为2个月可以增加销售32%坏账损失率为4%收账费用为30000元假定资金成本率为20%要求作出采用何种方案的决策

企业存在财务杠杆的原因是由于企业存在

某公司目前拥有资金1700万元其中长期借款1000万元年利率10%优先股200万元年股息率10%普通股50万股每股市价10元企业变动成本率为40%固定成本为60万元所得税率25%现准备追加筹资360万元有两种筹资方式可供选择甲发行债券360万元年利率15%乙发行普通股360万元每股发行价12元要求1计算两种筹资方式的每股利润无差别点销售收入2如果该公司预计销售收入为800万元确定最佳筹资方案3确定按最佳筹资方案筹资后的经营杠杆系数财务杠杆系数

在某些特殊情况下根据期初股东权益计算的可持续增长率和根据期末股东权益计算的可持续增长率可能不相等此时应当以前者为准

下列关于投资组合理论认识正确的是

成本降低的主要目标是降低

建立保险储备量的方法可以解决由于延迟交货而引起的缺货问题

某企业月末在产品数量较大且有比较准确的定额资料则该企业分配完工产品和在产品成本最适宜采用

某公司规定在任何条件下其现金余额不能低于3000元其按照随机模式计算的现金存量的上限是9630元则其最优现金返回线的数值应为

可以计算其利润的组织单位才是真正意义上的利润中心

期末将按预算正常计算的作业成本调整为实际成本的目的就是为了对外提供财务报告的需要

从承租人的目的看融资租赁是为了

股票分割后公司账面上的股东权益总额股东权益各项目金额及其相互间的比例关系都不会发生变化因而不会对股东财富产生影响

订货提前期和保险储备对经济订货量并无影响而只会影响再订货点

作业链的主要内容应包括等

某企业生产AB两种产品有关单位产品标准成本的资料如表1所示该企业产品的正常生产能量是A产品800件B产品1000件实际生产量为A产品600件B产品800件有关两种产品实际单位成本的资料如表2所示要求根据上述资料进行各项成本差异的分析表1成本项目A产品B产品直接材料元6千克×4元/千克245千克×5元/千克25直接人工元4小时×8元/小时323小时×8元/小时24制造费用变动部分元4小时×3元/小时123小时×2元/小时6固定部分元4小时×2元/小时83小时×1元/小时4标准单位成本元/件7658表2成本项目A产品B产品直接材料元8千克×3元/千克246千克×45元/千克27直接人工元3小时×9元/小时273.5小时×8元/小时28制造费用变动部分元3小时×3.5元/小时10.53.5小时×2.5元/小时8.75固定部分元3小时×1.5元/小时4.53.5小时×1.5元/小时5.25实际单位成本元/件6669

下列关于投资项目评价的内含报酬率法的表述中正确的是

公司的产品销量为20000件单价500元固定成本总额为300万元单位变动成本为200元试计算其营业杠杆系数并说明其含义

下列措施中能够支持企业的有效增K的措施有

下列有关投资组合风险和报酬的表述正确的是

直接材料价格差异形成的原因包括

下列关于企业价值评估的公式中完全正确的是

在债券面值和票面利率一定的情况下市场利率越高则债券的发行价格越低

企业的自由现金流量小于经营性现金流量

某投资中心拥有资产600万元其中固定资产200万元实现年度销售收入600万元年度变动成本总额为350万元固定成本总额为70万元则该投资中心的投资报酬率为

某人拟开设一个彩扩店通过调查研究提出以下方案1设备投资冲扩设备购价20万元预计可使用5年报废时无残值收入按税法要求该设备折旧年限为4年使用直线法折旧残值率为10%计划在2008年7月1日购进并立即投入使用2门店装修装修费用预计4万元在装修完工的2008年7月1日支付预计在2.5年后还要进行一次同样的装修3收入和成本预计预计2008年7月1日开业前6个月每月收入3万元已扣除营业税下同以后每月收入4万元耗用相纸和冲扩液等成本为收入的60%人工费水电费和房租等费用每月0.8万元不含设备折旧装修费摊销4营运资金开业时垫付2万元5所得税率为30%6业主要求的投资报酬率最低为12%要求用净现值法评价该项目经济上是否可行

某公司拟发行3年期债券进行筹资债券票面金额为100元票面利率为8%而当时市场利率为10%那么该公司债券的价值应为

热门题库

更多

高级会计师

注册会计师

精算师

农村财会人员资格考试

初级统计师

统计从业资格考试

中级统计师

初级审计师

中级审计师

内审员考试

外审员考试

保险代理人考试

保险公估人考试

保险经纪人考试

保险销售人考试

中国寿险管理师

湘公网安备 43130202000226号

湘公网安备 43130202000226号