你可能感兴趣的试题

20×5% (20+3)×5% (20+2.06)×5% (20+3+2.06)×5%

住宿业小规模纳税人提供的住宿服务 鉴证咨询业小规模纳税人提供的认证服务 建筑业小规模纳税人提供的建筑服务 信息技术服务业小规模纳税人提供的信息技术服务 住宿业小规模纳税人销售其取得的不动产

增值税一般纳税人和营业税纳税人 增值税小规模纳税人和营业税纳税人 增值税一般纳税人和消费税纳税人 增值税小规模纳税人和消费税纳税人

一般纳税人以库存商品对外投资应交的增值税 一般纳税人购入生产用设备支付的增值税 小规模纳税企业购入商品已交的增值税 小规模纳税企业购入生产设备已交的增值税

商业企业一般纳税人零售烟酒 一般纳税人企业转让金融商品 一般纳税人企业销售避孕药品 住宿业小规模纳税人向一般纳税人提供住宿服务

月销售额超过3万元的住宿业增值税小规模纳税人,需要开具专用发票的,可以通过增值税发票管理新系统自行开具 小规模纳税人销售其取得的不动产发生增值税应税行为,需要开具增值税专用发票的,可以自愿使用增值税管理系统自行开具 增值税小规模纳税人标准为年应征增值税销售额500万元及以下 除国家税务总局另有规定外,一经登记为一般纳税人后,不得转为小规模纳税人

10x5% (10+0.26)x5% 10x5%+0.26÷(1+3%)x3% [10+0.26÷(1+3%)]x5%

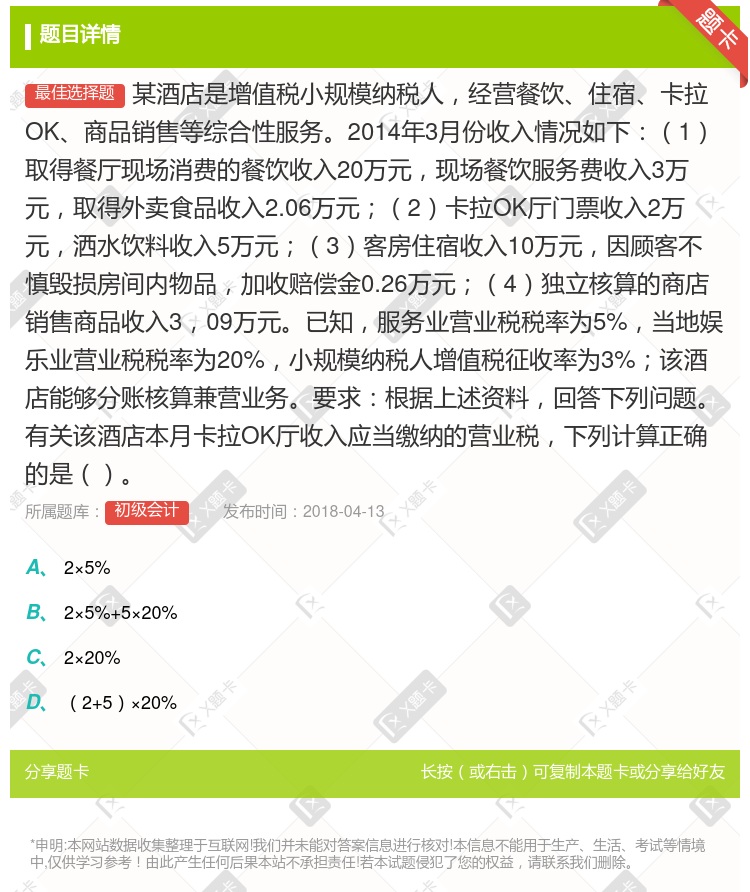

2x5% 2x5%+5x20% 2x20% (2+5)x20%

住宿业小规模纳税人提供住宿服务,可以自行开具增值税专用发票 自愿选择自行开具增值税专用发票的小规模纳税人销售取得的不动产,仍需向税务局申请代开 建筑业小规模纳税人提供建筑服务,可以自行开具增值税专用发票 自愿选择自行开具增值税专用发票的小规模纳税人销售取得的不动产,可以自行开具也可以向税务局申请代开 自2018年1月1日起,提供公路货物运输服务并取得相关资质的小规模纳税人,可以选择在运输业务承揽地(含互联网物流平台所在地)向税务机关申请代开增值税专用发票

10×5% (10+0.26)×5% 10×5%+0.26÷(1+3%)×3% [10+0.26÷(1+3%)]×5%

全面开展住宿业小规模纳税人自行开具增值税专用发票试点的 全国范围内月销售额超过3万元的鉴证咨询业增值税小规模纳税人提供认证服务的 月销售额超过3万元的建筑业增值税小规模纳税人提供建筑服务 试点纳税人销售其取得的不动产,需要开具专用发票的

应当缴纳的营业税=3.09x5% 应当缴纳的营业税=3.09÷(1+5%)x5% 应当缴纳的增值税=3.09x3% 应当缴纳的增值税=3.09÷(1+3%)x3%

小规模纳税人无权领购增值税专用发票 小规模纳税人采用简易计算办法 小规模纳税人进项税可以抵扣 小规模工业企业纳税人的年应征税销售额在 100 万以下

20x5% (20+3)x5% (20+2.06)x5% (20+3+2.06)x5%

小规模纳税人会计核算健全,能够提供准确税务资料的,可以向主管税务机关申请一般纳税人资格认定,成为一般纳税人 提供应税劳务的纳税人,年应征增值税销售额在80万元以下的为小规模纳税人 小规模纳税人增值税征收率为3% 小规模纳税人销售货物或者应税劳务的,不得开具增值税专用发票

应当缴纳的营业税=3.09×5% 应当缴纳的营业税=3.09÷(1+5%)×5% 应当缴纳的增值税=3.09×3% 应当缴纳的增值税=3.09÷(1+3%)×3%

湘公网安备 43130202000226号

湘公网安备 43130202000226号