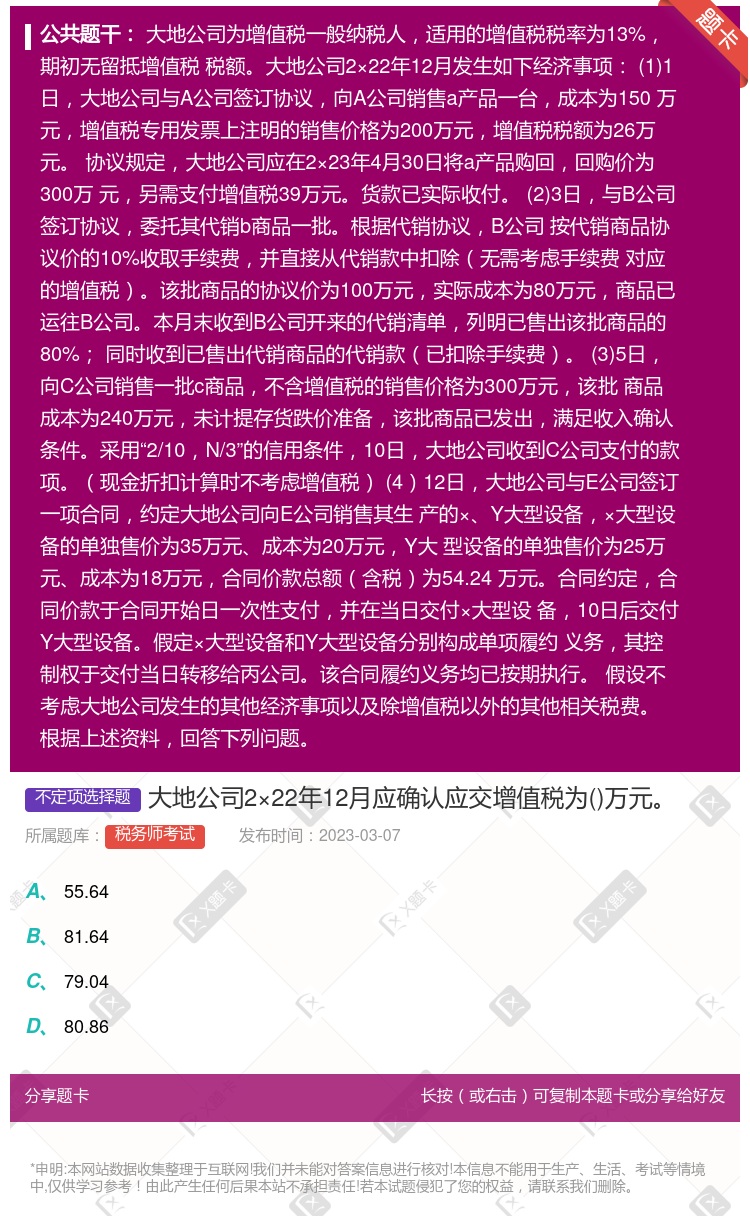

你可能感兴趣的试题

借:应收账款 贷:主营业务收入 应交税金——应交增值税(销项税额) 借:银行存款 货:主营业务收入 应交税余——应交增值税(销项税额) 资本公积——关联交易差价 借:应收账款 银行仔款 贷:主营业务收入 应交税余——应交增值税(销项税额) 借:应收账款 贷:主营业务收入 应交税金——应交增值税(销项税额) 资本公积——关联交易差价

2012年12月应确认营业收入为980万元 2012年12月应确认营业成本800万元 2012年12月应确认预计负债53万元 2012年12月因上述业务影响营业利润金额为196万元

4675.5 4975.5 5175.5 5225.5

4875.5万元 4975.5万元 5225.5万元 5425.5万元

确认收入35万元 确认银行存款54.24万元 确认合同负债20万元 确认销项税额6.24万元

2012年12月应确认营业收入为980万元 2012年12月应确认营业成本800万元 2012年12月应确认预计负债53万元 2012年12月因上述业务影响营业利润金额为196万元

4875.5万元 4975.5万元 5225.5万元 5425.5万元

应确认的收入为300万元 应确认的收入为1 000万元 应结转的销售成本为600万元 应确认的增值税销项税额为170万元

借记“应交税费——应交增值税(转出未交增值税)”科目50.5万元 贷记“应交税费——未交增值税”科目50.5万元 借记“应交税费——未交增值税”科目1.5万元 贷记“应交税费——应交增值税(转出多交增值税)”科目1.5万元

2×19年12月1日,确认其他应付款500万元 2×19年12月31日,确认其他应付款4万元 2×19年12月1日,结转主营业务成本400万元 2×19年12月31日,确认财务费用4万元

4875.5 4975.5 5175.5 5265.5 5425.5

4575.5 4675.5 4775.5 5025.5

4875.5 4975.5 5175.5 5425.5

4975.5万元 5425.5万元 4875.5万元 5225.5万元

湘公网安备 43130202000226号

湘公网安备 43130202000226号