首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

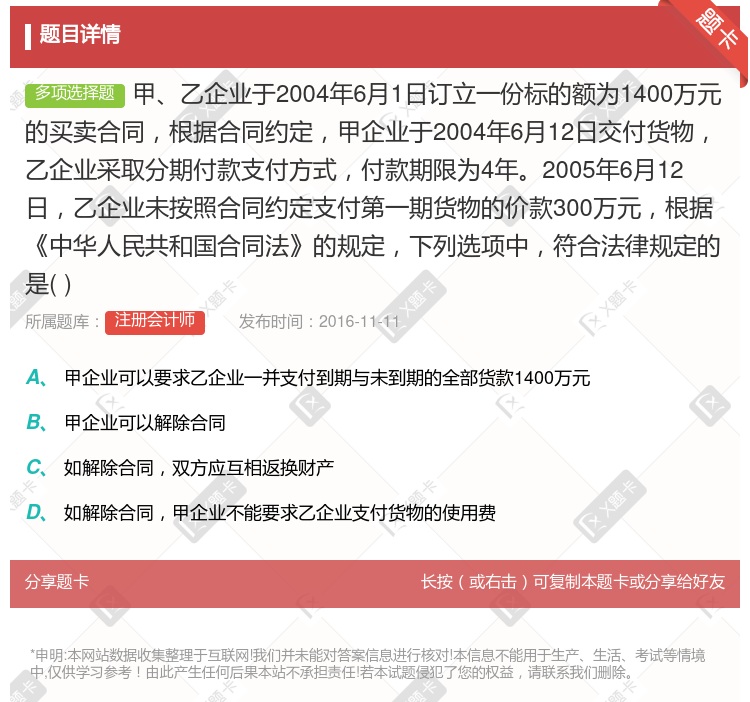

甲、乙企业于2004年6月1日订立一份标的额为1400万元的买卖合同,根据合同约定,甲企业于2004年6月12日交付货物,乙企业采取分期付款支付方式,付款期限为4年。2005年6月12日,乙企业未按照...

查看本题答案

包含此试题的试卷

注册会计师《多项选择》真题及答案

点击查看

你可能感兴趣的试题

个人独资企业投资人甲聘用乙管理企业事务同时对乙的职权予以限制即凡乙对外签订标的额超过10万元以上的合

甲乙企业于2009年2月1日签订一份标的额为100万元的买卖合同根据合同约定乙企业应于2月10日前到

2月1日

2月10日

2月15日

2月20日

2010年6月甲乙丙丁拟设立一普通合伙企业并订立了一份合伙协议部分内容如下①甲的出资为现金1万元②乙

2010年6月甲乙丙丁拟设立一普通合伙企业并订立了一份合伙协议部分内容如下①甲的出资为现金1万元②乙

2010年6月甲乙丙丁拟设立一普通合伙企业并订立了一份合伙协议部分内容如下①甲的出资为现金1万元②乙

甲乙企业于2001年4月1日订立一份标的额为100万元的买卖合同根据合同约定甲企业于2001年4月1

甲企业可以要求乙企业一并支付到期与未到期的全部货款100万元

甲企业不可以解除合同

如解除合同,双方应互相返还财产

如解除合同,甲企业可以要求乙企业支付货物的使用费

甲乙企业于2014年2月1日签订一份标的额为100万元的买卖合同根据合同约定乙企业应于2月10日前到

2月10日

2月20日

2月1日

2月15日

甲乙公司签订买卖合同合同标的额为10万元2001年3月1日买方甲公司签发一张2001年4月1日到期的

200

400

800

1000

甲乙企业于2007年4月1日签订一份标的额为100万元的买卖合同根据合同约定乙企业应于4月10El前

4月1日

4月10日

4月15日

4月20日

2010年6月甲乙丙丁拟设立一普通合伙企业并订立了一份合伙协议部分内容如下①甲的出资为现金1万元②乙

个人独资企业投资人甲聘用乙管理企业事务同时对乙的职权予以限制即凡乙对外签订标的额超过10万元以上的合

甲乙公司签订买卖合同合同标的额为5万元2013年8月1日买方甲公司签发一张2013年9月1日到期的银

200

500

100

210

甲乙企业于2004年6月1日订立一份标的额为1400万元的买卖合同根据合同约定甲企业于2004年6月

甲企业可以要求乙企业一并支付到期与未到期的全部货款1400万元

甲企业可以解除合同

如解除合同,双方应互相返还财产

如解除合同,甲企业不能要求乙企业支付货物的使用费

丰收粮行是一家个人独资企业投资人为杨雨其聘请了自己的朋友杜琨为其经营管理该企业杜琨未经杨雨的同意可以

杨雨在聘用杜琨的合同中约定,杜琨订立标的额在10万元以上的合同时要经杨雨的同意,杜琨与善意第三人孙宾订立了标的额为 20万元的合同

未经杨雨同意,同丰收粮行订立一份标的额为30万元的合同

杜琨将自己的一辆车卖给本企业

杜琨用企业的财产为他人提供担保,未 经杨雨同意

2010年6月甲乙丙丁拟设立一普通合伙企业并订立了一份合伙协议部分内容如下①甲的出资为现金1万元②乙

热门试题

更多

某税种征税对象应税收入采用超额累进税率应税收入500元以下的适用税率为5%应税收入500~2000元的适用税率为10%应税收入2000~5000元的适用税率为15%某纳税人应税收入为3800元则应纳税额为

某市居民于2003年按市场价格出租个人所有的居民住房全年共取得租金收入5000元则张某2003年应纳的房产税额为200元

根据资源税法规规定生产单位开采的下列资源产品中应按规定计算缴纳资源税的有

下面属于纳入同一质组的作业的条件是

凡工矿企业不论是否建立在城市县城建制镇和工矿区均需按规定计算缴纳城镇土地使用税

采用的方法对生产成本在完工产品与在产品之间进行分配时某种产品本月发生的生产费用就是本月完工产品的成本

某生产企业为增值税一般纳税人2003年3月份发出一批材料委托某企业加工该批货物于2003年4月份加工完成由该企业运回并验收入库同时取得由受托加工单位开具的增值税专用发票上注明加工费20万元税款3.40万元2003年5月份企业将上述货物部分地投入使用6月份企业付讫上述货物的加工费和税款此项税款可作为该企业2003年的进项税额申报抵扣

房产所有人土地使用权所有人发生的下列行为中不征收土地增值税的有

我国税收法律关系权利主体中纳税义务人的确定原则是

其他因素不变的情况下产品单价上升会带来的结果有

某技术咨询企业2003年度取得技术转让收入85万元发生的相关成本费用税金合计40万元适用企业所得税税率为33%则该企业当年应纳的企业所得税税额为4.95万元

自2000年1月1日起对个人独资企业和合伙企业停止征收企业所得税其投资者的生产经营所得比照征收个人所得税

下列项目中符合企业所得税税前扣除项目规定的是

甲乙两企业采取以物易物方式销售商品甲企业货物价值4万元乙企业货物价值5万元双方签订了购销合同另外合同中还规定货物价差1万元由甲企业用现金支付此项业务应纳印花税为

下列项目中属于土地增值税征税范围的是

在增值税和营业税有交叉的征税范围内按规定应交纳营业税的有

通过计算差异调整率可以将已分配作业成本调整为当期实际发生成本下列相关的公式正确的有

外商投资企业应纳税所得额计算时需作纳税调整增加处理的项目有

某企业2005年A产品销售收入为4000万元总成本为3000万元其中固定成本为600万元假设2006年该企业变动成本率维持在2005年的水平现有两种信用政策可供选用 甲方案给予客户45天信用期限n/45预计销售收入为5000万元货款将于第45天收到其收账费用为20万元坏账损失率为货款的2% 乙方案的信用政策为2/101/20n/90预计销售收入为5400万元将有30%的货款于第10天收到20%的货款于第20天收到其余50%的货款于第90天收到前两部分货款不会产生坏账后一部分贷款的坏账损失率为该部分货款的4%收账费用为50万元该企业A产品销售额的相关范围为3000~6000万元企业的资本成本率为8%为简化计算本题不考虑增值税因素 要求为该企业作出采取何种信用政策的决策并说明理由

C公司生产和销售甲乙两种产品目前的信用政策为2/15n/30有占销售额60%的客户在折扣期内付款并享受公司提供的折扣不享受折扣的应收账款中有80%可以在信用期内收回另外20%在信用期满后10天平均数收回逾期账款的收回需要支出占逾期账款额10%的收账费用如果明年继续保持目前的信用政策预计甲产品销售量为4万件单价100元单位变动成本60元平均每件存货的变动成本为50元乙产品销售量为2万件单价300元单位变动成本240元平均每件存货的变动成本为200元固定成本总额为120万元平均库存量为销售量的20%平均应付账款为存货平均占用资金的30% 如果明年将信用政策改为5/10n/20预计不会影响产品的单价单位变动成本每件存货的平均变动成本和销售的品种结构而销售额将增加到1200万元与此同时享受折扣的比例将上升至销售额的70%不享受折扣的应收账款中有50%可以在信用期内收回另外50%可以在信用期满后20天平均数收回这些逾期账款的收回需要支出占逾期账款额10%的收账费用固定成本总额为130万元平均库存量为销售量的25%平均应付账款为存货平均占用资金的40% 该公司应收账款的资金成本为12% 要求 1假设公司继续保持目前的信用政策计算其平均收现期和应收账款应计利息以及存货占用资金的应计利息和平均应付账款的应计利息一年按360天计算计算结果以万元为单位保留小数点后四位下同 2假设公司采用新的信用政策计算其平均收现期和应收账款应计利息以及存货占用资金的应计利息和平均应付账款的应计利息 3计算改变信用政策引起的损益变动净额并据此说明公司应否改变信用政策

根据现行税法规定纳税人能够分别核算和申报销售数量和销售额的出口货物应按照规定退税率计算应退增值税只有部分货物可以实现彻底退税而出口应税消费品则按照应税消费品的适用税率计算应退消费税全部应税消费品均可实现彻底退税

有下列情形需缴纳税款的应当适用海关接受申报办理纳税手续之日实施的税率

纳税人采用倒扣价格法估定进口货物完税价格时应当扣除下列项目

有一面值为4000元的债券息票利率为4%2000年5月1日发行2005年5月1日到期三个月支付一次利息1日支付假设投资的到期收益率为8%并保持不变 要求 1计算该债券在发行时的价格 2计算该债券在2004年4月1日的价格 3计算该债券在2004年5月1日支付利息之前的价格 4计算该债券在2004年5月1日支付利息之后的价格所有的计算结果均保留两位小数

根据土地增值税法规规定对于房地产的抵押在抵押期间不征收土地增值税待抵押期满后再计算缴纳土地增值税

现行税法规定新购置的车辆如果暂不使用可不中报缴纳车船税

纳税人将自产的应税消费品用于的不征收消费税

确定企业所得税税前扣除项目时应遵循的原则有

2003年2月张某按市场价格出租个人所有的居民住房取得租金收入500元则其应纳的房产税税额为20元

某企业生产一种产品单价12元单位变动成本8元固定成本3000元销量1000件所得税率40%欲实现目标税后利润1200元可采取的措施有

热门题库

更多

初级会计

中级会计

高级会计师

注册会计师

精算师

农村财会人员资格考试

初级统计师

统计从业资格考试

中级统计师

初级审计师

中级审计师

内审员考试

外审员考试

保险代理人考试

保险公估人考试

保险经纪人考试

湘公网安备 43130202000226号

湘公网安备 43130202000226号