你可能感兴趣的试题

固定资产月折旧额=固定资产原值/12 固定资产月折旧额=固定资产年折旧额/12 固定资产月折旧额=固定资产年折旧率/12 固定资产月折旧额=固定资产月折旧率/12

固定资产年折旧额=固定资产原值×(1-预计的净残值率)×100% 固定资产年折旧额=固定资产原值×年折旧率 固定资产年折旧额=固定资产账面净值×年折旧率 固定资产年折旧额=固定资产原值÷年折旧率

折旧率=(鉴证时点物品已使用年限÷物品耐用年限)×100% 折旧率=[(物品耐用年限-鉴证时点物品已使用年限)÷物品耐用年限]×100% 鉴证价格=基准价格×(1-成新率) 鉴证价格=基准价格×(1-折旧率) 鉴证价格=基准价格×(成新率+折旧率)

固定资产年折旧额=固定资产原值×(1-预计的净残值率)×100% 固定资产年折旧额=固定资产原值×年折旧率 固定资产年折旧额=固定资产账面净值×年折旧率 固定资产年折旧额=固定资产原值÷年折旧率

折旧率=(鉴证时点物品已使用年限÷物品耐用年限)×100% 折旧率=[(物品耐用年限-鉴证时点物品已使用年限)÷物品耐用年限]×100% 鉴证价格=基准价格×(1-成新率) 鉴证价格=基准价格×(1-折旧率) 鉴证价格=基准价格×(成新率+折旧率)

年折旧额=固定资产原值×年折旧率 年折旧额=单位里程折旧额×年行驶里程 年折旧额=每工作小时折旧额×年工作小时 年折旧额=年初流动资产净值×年折旧率

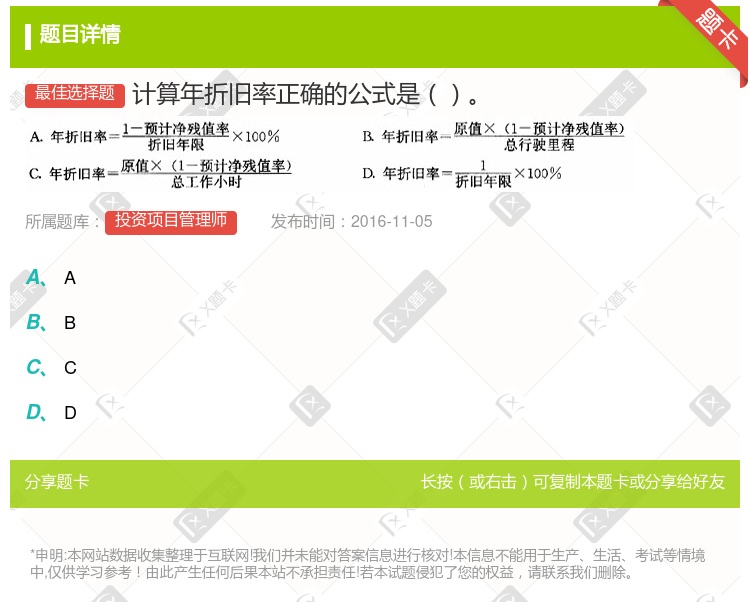

年折旧率=(1一预计净利残值率)/预计使用年限×100% 月折旧率=折旧率÷12 年折旧率=该类固定资产年折旧额/该类固定资产原价×100% 月折旧额=某类固定资产年折旧额÷12 月折旧额=固定资产原价×月折旧率

固定资产月折旧额=固定资产原值/12 固定资产月折旧额=固定资产年折旧额/12 固定资产月折旧额=固定资产年折旧率/12 固定资产月折旧额=固定资产月折旧率/12

年折旧率=(1-预计净残值率) ÷折旧年限×100%, 季折旧额=原值×年折旧率÷4, 月折旧额=原值×年折旧率÷12 每工作小时折旧额=原值÷(1-预计净残值率) ÷规定的工作小时, 单位里程折旧额=原值×(1-预计净残值率) ÷规定的总行驶里程 年折旧率=2÷折旧年限×100%, 季折旧额=净值×年折旧率÷4, 月折旧额=净值×年折旧率÷12 年折旧率=2×(折旧年限-已使用年数) ÷折旧年限×(折旧年限+1) ×100%, 季折旧额=原值×(1-预计净残值率) ×年折旧率÷4, 月 折旧率=原值×(1-预计净残值率) ×年折旧率÷12

年折旧额=固定资产原值×年折旧率,是工作量法的计算公式 年折旧额=单位里程折旧额×年行驶里程,是工作量法中按工作里程计算折旧所使用的公式 年折旧额=每工作小时折旧额×年工作小时,是按照工作量计算折旧所使用的公式 年折旧额=固定资产净值×年折旧率,是按照工作量计算折旧时所使用的公式

年限平均法下,年折旧率=1÷预计使用寿命(年)×100% 工作量法下,单位工作量折旧额=固定资产原值×(1÷预计总工作量) 双倍余额递减法下,年折旧率=2÷预计使用寿命(年)×100% 年数总和法下,年折旧率=预计使用寿命÷{预计使用寿命×(预计使用寿命+1)÷2}×100%

年折旧额=固定资产原值-预计净残值×年折旧率 年折旧额=(固定资产原值-预计净残值)×年折旧率 年折旧额=固定资产原值×年折旧率-预计净残值 年折旧额=年初固定资产净值×年折旧率

在计算折旧率时通常不考虑固定资产残值 在计算折旧率时考虑固定资产残值 折旧率是直线折旧率的两倍 在实际工作中,在固定资产预计使用年限到期前两年转换成直线法

固定资产月折旧额=固定资产年折旧额/12 固定资产月折旧额=固定资产年折旧率/12 固定资产月折旧额=固定资产原值/12 固定资产月折旧额=固定资产月折旧率/12

接受捐赠的固定资产不能计提折旧 提前报废的固定资产可以补提折旧 双倍余额递减法的折旧额计算公式为:年折旧额=固定资产账面原值×年折旧率 年数总和法的折旧额计算公式为:年折旧额=固定资产账面净值×年折旧率

湘公网安备 43130202000226号

湘公网安备 43130202000226号