首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

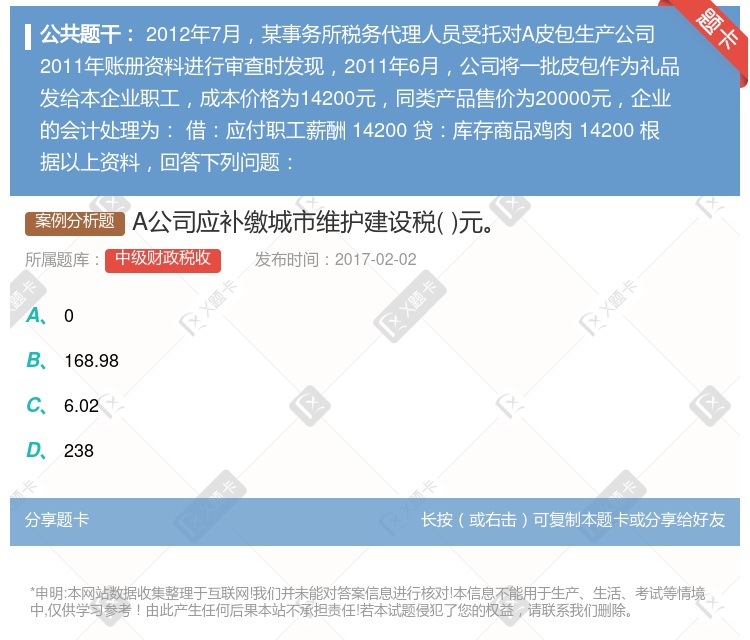

A公司应补缴城市维护建设税( )元。

查看本题答案

包含此试题的试卷

中级财政税收《考前冲刺一》真题及答案

点击查看

你可能感兴趣的试题

某县城一企业2017年5月被查补的增值税为70000元所得税50000元被加收滞纳金1000元被处罚

6160

5600

8000

10000

某市一企业2010年7月被查补增值税50000元营业税为20000元所得税为60000元被加收的滞纳

5000

7000

8000

10000

某市市区某企业无故拖欠了当年应缴纳的营业税20万元经税务人员进行检查后补缴了拖欠税歉同时加收了滞纳金

补缴城市维护建设税14000元

补缴城市维护建设税的滞纳金28元

补缴城市维护建设税14000元,滞纳金35元

补缴城市维护建设税14000元,滞纳金140元

某企业地处市区2008年5月被税务机关查补增值税45000元消费税25000元所得税30000元还被

5000

7000

8000

10000

某镇一企业2009年5月被查补的营业税为70000元所 得税50000元被加收滞纳金1000元被处罚

6160元

5600元

8000元

10000元

某市一居民企业5月被查补增值税50000元消费税20000元所得税30000元被加收滞纳金2000元

7000

10000

5000

8000

某市一企业2005年5月被查补增值税50000元消费税20000元所得税30000元被加收滞纳金20

5000元

7000元

8000元

10000元

某市一企业2013年6月被查补增值税50000元所得税60000 元被加收的滞纳金为1000元该企业

6000

7000

8000

10000

某市一企业2005年5月被查补增值税50000元消费税20000元所得税30000元被加收滞纳金20

5000

7000

8000

10000

应补缴的城市维护建设税和教育费附加为元

3720

3420

2871

4230

设在县缄的某企业2004年9月拖欠消费税50万元经查出后补缴了拖欠的消费税同时加罚了滞纳金和罚款合计

0.58万元

0.5万元

2.5万元

2.9万元

某镇一企业2011年5月被查补的营业税为70000元所得税50000元被加收滞纳金1000元被处罚款

6160

5600

8000

10000

设在县城的某企业2003年9月拖欠消费税50万元经查出后补缴了拖欠的消费税同时加罚了滞纳金和罚款合计

0.58万元

0.5万元

2.5万元

2.9万元

位于市区的A公司2019年7月被税务机关查补增值税2.5万元消费税1.5万元 所得税3.21万元还被

0.4

0.478

0.721

0.799

某县一企业2009年5月被查补增值税50000元消费税30000元所得税30000元被加收滞纳金20

5000

4000

8000

6400

某公司本月被查漏缴增值税50000元消费税20000元所得税30000元被加收滞纳金2000元被处罚

5000

7000

8000

10000

某企业欠缴消费税20万元税务机关责令其补交拖欠的消费税同时加罚了滞纳金1200元针对上述情况的说法符

以1200元为税基补缴城市维护建设税

以20.12万元为税基补缴城市维护建设税

以20万元为税基补缴城市维护建设税,不考虑滞纳金:

以20万元为税基补缴城市维护建设税,再按消费税拖欠天数对拖欠的城市维护建设税加收滞纳金

某市一企业2009年2月被查补增值税50000元消费税20000元所得税30000元被加收滞纳金20

3500元

4900元

5600元

7000元

某市一企业2005年5月被查补增值税50000元消费税20000元所得税30000元被加收滞纳金20

5000元

7000元

8000元

10000元

应补缴的城市维护建设税和教育费附加为元

850

830

880

995

热门试题

更多

按照与检查资料之间的相互关系可将税务检查的基本方法分为

该企业2008年度应纳税所得额为万元

在我国税法的正式渊源包括

假设某年国债发行额为3000亿元当年国债还本付息额为2000亿元财政收入额为36000亿元财政支出额为39000亿元则当年的财政偿债率为

该企业签订的货物运输合同应缴纳印花税元

国债的负担主要包括

乙建筑工程公司应缴纳的营业税为万元

解决预算管理体制框架内存在的财政收支纵向非均衡和横向非均衡的手段是

主管部门集中所属单位收入必须经批准

下列混合销售行为中涉及缴纳增值税的有

该企业2008年度不允许税前扣除的业务招待费为万元

甲建筑工程公司招待所收入应缴纳的营业税为万元

涉及到中央与地方各级政府收支范围和管理权限划分的体制是

具有财政补贴性质的退税形式有

在各种财政政策手段中居于核心地位的是

我国政府预算改革的目标是逐步建立起复式预算体系包括

我国国债的发行机关是

该企业各类营业账簿应缴纳印花税元

财政政策调节国民经济运行的特点有

负责管理全国统一发票监制章的机关是

该企业签订的财产保险合同应缴纳印花税元

下列应税消费品中准予扣除外购已税消费品已纳消费税的有

实行政府间转移支付的理论依据不包括

在中央和地方政府间划分税收收入称为税收分割主要包括

政府委托推销机构利用金融市场直接售出国债的国债发行方法是

政府间转移支付不包括

该企业2008年度允许税前扣除的职工教育经费为万元

某企业原材料成本的核算采用计划成本法已知该企业6月的原材料账户余额80000元材料成本差异账户贷方余额为1000元则计入资产负债表上的原材料金额应为元

A企业增值税一般纳税人7月19日购进材料一批购买价格为100万元不含增值税同时支付运费1万元货款已支付并取得增值税专用发票注明税额为17万元则该批材料的入库成本为万元

解决国际重复征税的方法有

热门题库

更多

中级房地产经济师

中级工商管理经济师

中级建筑经济师

中级金融经济师

中级经济基础总题库

中级邮电经济

中级旅游经济师

中级会计资格总题库

初级会计总题库

注册会计师总题库

会计从业资格

银行从业资格总题库

证券从业资格

理财规划师

期货从业资格

保险经纪人

湘公网安备 43130202000226号

湘公网安备 43130202000226号