你可能感兴趣的试题

长期股权投资的初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额的部分,计入当期营业外收入 投资企业在确认应享有被投资单位净收益的份额时,应按被投资单位的净利润和持股比例计算 投资企业按持股比例确认的被投资单位的净亏损超过该项长期股权投资账面价值的部分,可以用其他实质上构成对被投资单位净投资的长期权益的账面价值冲减 处置长期股权投资时,可以不将原来因被投资单位除净损益以外其他所有者权益的变动而计入本企业所有者权益的部分按相应比例转入当期损益 处置长期股权投资时,应同时结转已计提的长期股权投资减值准备

长期股权投资采用权益法核算,根据持股比例确认的因被投资单位除净损益、其他综合收益和利润分配外所有者权益的其他变动,投资企业根据持股比例应享有的份额 长期股权投资采用权益法核算,被投资单位实现其他综合收益,投资企业根据持股比例应享有的份额 可供出售金融资产公允价值变动形成的差额(除减值损失和外币货币性金融资产形成的汇兑差额外) 自用建筑物等转为采用公允价值模式计量的投资性房地产,公允价值大于账面价值的差额

盈余公积 投资收益 资本公积——其他资本公积 资本公积——资本溢价 实收资本

企业增发股票形成的股本溢价 权益法核算时,被投资单位除净利润、其他综合收益以外其他所有者权益的变动,企业按持股比例计算应享有的份额 可供出售金融资产公允价值变动 用于对外投资固定资产的公允价值低于其账面价值的差额 应付账款获得债权人豁免

在按照新的持股比例视同自取得投资时即采用权益法核算进行调整时,应以被投资单位初始投资日的可辨认净资产公允价值为基础进行持续计量 在按照新的持股比例视同自取得投资时即采用权益法核算进行调整时,应以被投资单位初始投资日的可辨认净资产账面为基础进行持续计量 如果原投资方个别财务报表中存在与本权益投资有关的其他综合收益项目,在被动稀释时,还应当按处置下降比例结转有关其他综合收益计入当期损益或未分配利润 如果原投资方个别财务报表中存在与本权益投资有关的其他综合收益项目,在被动稀释时,还应当按处置下降比例结转有关其他综合收益计入当期成本

处置长期股权投资时,持有期间计提的减值准备也应一并结转 采用权益法核算的长期股权投资,因被投资单位除净损益、其他综合收益和利润分配以外所有者权益的其他变动而计入所有者权益的,处置该项投资时应当将原计入所有者权益的部分按相应比例转入营业外收入 采用权益法核算的长期股权投资,因被投资单位除净损益、其他综合收益和利润分配以外所有者权益的其他变动而计入所有者权益的,处置该项投资时应当将原计入所有者权益的部分按相应比例转入投资收益 处置长期股权投资,其账面价值与实际取得价款的差额,应当计入投资收益

其他综合收益是指企业根据其他会计准则规定未在当期损益中确认的各项利得和损失 以公允价值计量且其变动计入其他综合收益的债券性投资在以后会计期间终止确认时不能重分类进损益 采用权益法核算的长期股权投资,按照被投资单位实现的可转损益的其他综合收益以及持股比例计算应分享或分担的金额,待该项股权投资处置时,将原计入其他综合收益的金额转入当期损益 按权益法核算因被投资单位重新计量设定受益计划净负债或净资产变动导致的权益变动,投资企业按持股比例计算确认的该部分其他综合收益,以后会计期间不能重分类进损益

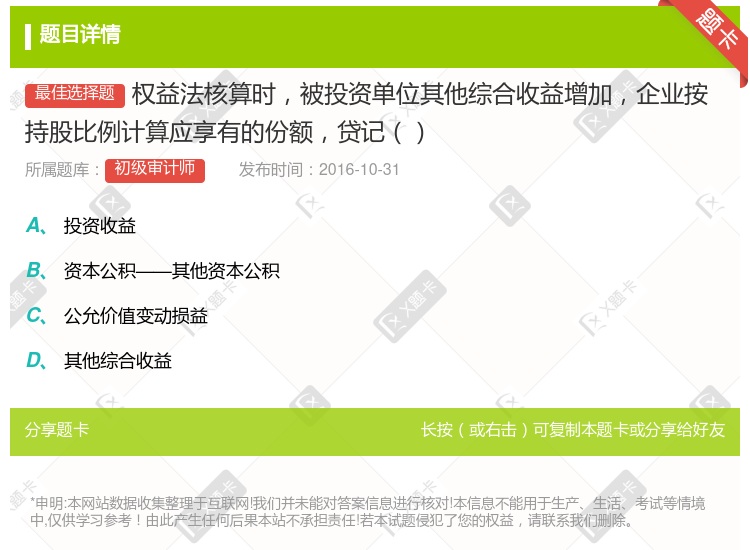

资本公积--其他资本公积 其他综合收益 营业外收入 资本公积--资本溢价 投资收益

长期股权投资的初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额的,应将其差额计入营业外收入 收到被投资企业分配的股票股利,投资企业应当确认投资收益 在持股比例不变的情况下,被投资单位其他综合收益的变动,企业按持股比例计算应享有的份额,借记或贷记"长期股权投资--其他综合收益"科目,贷记或借记"其他综合收益"科目 投资企业出售长期股权投资确认的投资收益等于售价和长期股权投资账面价值的差额

盈余公积 投资收益 资本公积—其他资本公积 资本公积—资本溢价

长期股权投资的初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额的部分,计入当期营业外收入 投资企业在确认应享有被投资单位净收益的份额时,应按被投资单位的净利润和持股比例计算 投资企业按持股比例确认的被投资单位的净亏损超过该项长期股权投资账面价值的部分,可以用其他实质上构成对被投资单位净投资的长期权益的账面价值冲减 处置长期股权投资时,可以不将原来因被投资单位除净损益、其他综合收益以外其他所有者权益的变动而计入本企业所有者权益的部分按相应比例转入当期损益 处置长期股权投资时,应同时结转已计提的长期股权投资减值准备

资本公积——被投资单位接受捐赠 资本公积——其他资本公积 盈余公积 资本公积——股权投资准备

长期股权投资 - 股权投资准备 资本公积 - 其他资本公积 长期股权投资 - 损益调整 长期股权投资 - 其他权益变动

长期股权投资―成本 资本公积―其他资本公积 长期股权投资―损益调整 长期股权投资―其他权益变动

湘公网安备 43130202000226号

湘公网安备 43130202000226号