你可能感兴趣的试题

军事单位承受土地、房屋权属用于军事设施,免征契税 承受荒山、荒地、荒滩土地使用权用于农、林、牧、渔业生产,免征契税 法定继承人通过继承承受土地、房屋权属,免征契税 因不可抗力灭失住房,重新承受住房权属,减半征收契税 社会福利机构承受土地、房屋权属用于养老、救助,免征契税

驻华使领馆外交人员承受土地、房屋权属免征契税 因土地、房屋被县级以上人民政府征收、征用,重新承受土地、房屋权属,免征契税 单位承受荒滩用于仓储设施开发的,免征契税 军事单位承受土地、房屋对外经营的,免征契税 因不可抗力灭失住房,重新承受住房权属的,免征契税

学校承受土地后用于教学楼的建设 城镇职工按规定第一次购买的公有住房 因不可抗力灭失住房而重新购买的住房 纳税人承受荒山土地使用权用于农业生产

国有土地使用权出让 国有土地使用权转让 以房产作为对外投资或股权转让 价格相等的房屋交换

国家机关购买房产用于办公的,免征契税 城镇职工按规定第一次购买公有住房的,免征契税 企业承受荒山土地使用权,用于农业生产的,免征契税 土地、房屋被县级以上人民政府征用、占用后,重新承受土地、房屋权属的,免征契税

学校承受房屋用于科研 翻建新房 法定继承人继承房屋 房屋买卖

国家机关承受房屋用于办公免征契税 因不可抗力灭失住房而重新购买住房的,酌情准予减征或者免征契税 经批准免征契税的纳税人,改变有关土地、房屋用途的,就不再属于免征契税范围,并且要补缴已经免征的契税税款 城镇职工按规定第一次购买公有住房,免征契税

城镇职工按规定第一次购买公有住房,免征契税 对个人购买属于家庭唯一的普通住房,免征契税 房屋被市级人民政府征用、占用后,重新承受房屋的,免征契税 承受荒山用于农业生产,免征契税

某大学承受一块土地建造教学楼 某职工首次购买由单位采取集资方式建成的昔通住房 在股权重组中个人承受本企业股权 在股权重组中发生的增资扩股行为

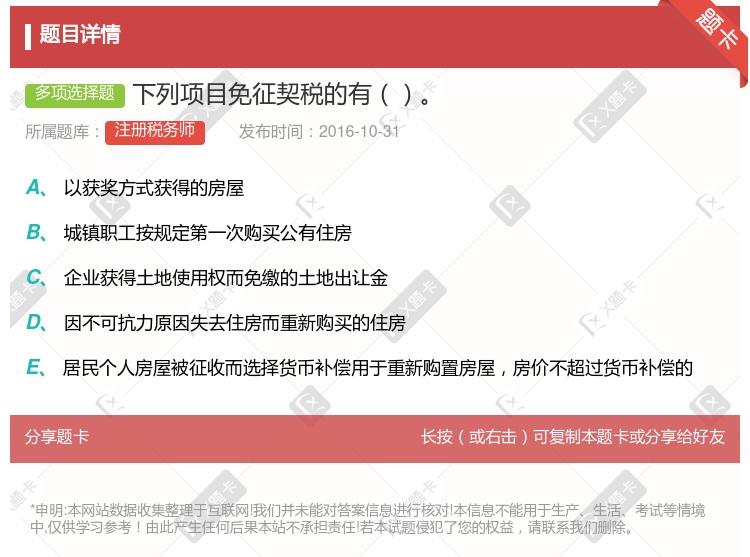

以获奖方式获得的房屋 城镇职工按规定第一次购买公有住房 企业获得土地使用权而免缴的土地出让金 因不可抗力原因失去住房而重新购买的住房 拆迁居民获得的与其原有住房价值相等的拆迁补偿款

国家机关、事业单位、社会团体、军事单位承受土地、房屋用于办公、教学、医疗、科研和军事设施的,免征 城镇职工按规定第一次购买公有住房的,免征 因不可抗力灭失住房而重新购买住房的,酌情准予减征或者免征 财政部规定的其他减征、免征契税的项目

国家机关承受房屋用于办公的 城镇职工按规定第一次购买公有住房的 企业承受荒山土地使用权用于建造厂房的 个人承受土地使用权用于建造居住用房的

国家机关购买房产用于办公的,免征契税 城镇职工按规定第一次购买公有住房的,免征契税 企业承受荒山土地使用权,用于农业生产的,免征契税 土地、房屋被县级以上人民政府征用、占用后,重新承受土地、房屋权属的,免征契税

房屋赠与 以房抵债 以房投资 承受荒山、荒滩土地使用权用于农、林、牧、渔业生产的

承受荒山用于建立娱乐中心 城镇职工按规定第一次购买公有住房 某市财政局承受土地,用于开办职工小卖部 表弟继承表兄的房产

湘公网安备 43130202000226号

湘公网安备 43130202000226号