首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

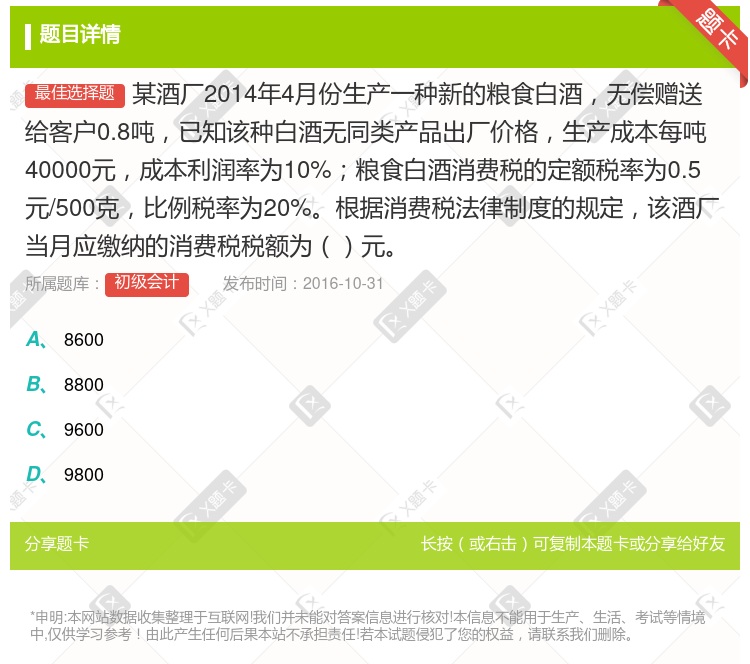

某酒厂2014年4月份生产一种新的粮食白酒,无偿赠送给客户0.8吨,已知该种白酒无同类产品出厂价格,生产成本每吨40000元,成本利润率为10%;粮食白酒消费税的定额税率为0.5元/500克,比例税率...

查看本题答案

包含此试题的试卷

初级会计《增值税、消费税、营业税法律制度》真题及答案

点击查看

你可能感兴趣的试题

2020年3月份某酒厂研发生产一种新型粮食白酒第一批生产1000公斤成本为 170000元作为礼品赠

47750

48000

79100

82000

某酒厂2008年5月份生产销售散装黄酒400吨每吨不含税售价3800元同时该厂生产一种新的粮食白酒2

88000元

98115.20元

111625元

102766.67元

2012年3月份某酒厂研发生产一种新型粮食白酒第一批1000公斤成本为17万元作 为礼品赠送品尝没有

4.775万

4.8万

7.91万

8.20万

某酿酒厂一般纳税人2010年4月份销售粮食白酒10吨每吨销售额15000元不含增值税 并收取了包装物

某酒厂2013年4月份生产一种新的粮食白酒广告样品使用0.8吨已知该种白酒无同类产品出厂价生产成本每

8600

8800

9600

9800

某酒厂2011年1月份生产一种新的粮食白酒广告样品使用0.8吨已知该种白酒无同类产品出厂价生产成本每

8600元

8800元

9600元

9800元

某酒厂2012年11月份生产一种新的粮食白酒对外赞助0.5吨已知该种白酒无同类产品出厂价生产成本每吨

5675

5125

6125

6360

某酒厂2005年9月份生产销售西湖牌啤酒5000吨每吨售价4200元同时作为福利发给了职工啤酒3吨另

1250000

1257350

1257850

1250750

某酒厂2008年5月份生产销售散装黄酒400吨每吨不含税售价3800元同时该厂生产一种新的粮食白酒2

88000元

98115.20元

111625元

102766.67元

2016年8月某酒厂研发生产一种新型粮食白酒第一批1000公斤成本为17万元作为礼品赠送客户品尝没有

4.775

4.8

7.91

8.20

2014年3月份某酒厂研发生产一种新型粮食白酒第一批生产1000公斤成本为170000元作为礼品赠送

47750

48000

79100

82000

某酒厂2009年1月份生产一种新的粮食白酒广告样品使用0.8吨已知该种白酒无同类产品出厂价生产成本每

8600元

8800元

9600元

9800元

某酒厂2020年3月份生产一种新的粮食白酒对外赞助0.2吨已知该种白酒无同类产 品出厂价生产成本每吨

1975

2125

2175

2245

某酒厂2008年5月份生产一种新的粮食白酒对外投资使用2吨已知该种白酒无同类产品出厂价生产成本每吨3

12500

17250

19250

21250

某酒厂2011年4月份生产一种新的粮食白酒当月用于广告样品使用0.8吨已知该种白酒无同类产品出厂价生

8600

8800

9600

9800

2012年3月份某酒厂研发生产一种新型粮食白酒第一批1000公斤成本为17万元作为礼品赠送品尝没有同

4.775

4.8

7.91

8.20

某酒厂2011年4月份生产一种新的粮食白酒广告样品使用0.8吨已知该种白酒无同类产品出厂价生产成本每

8600

8800

9600

9800

某酒厂2009年10月份生产销售散装黄酒400吨每吨不含税售价3800元同时该厂生产一种新的粮食白酒

88000

117750

111625

102766.67

某酒厂2020年4月份生产销售散装黄酒500吨每吨不含税售价3600元 同时该厂生产一种新的粮食白酒

32625元

111625元

148875元

152625元

某酒厂2009年2月份研发生产一种新型粮食白酒第一批1000公斤成本为17万元作为礼品赠送无同类售价

5.93万元

5.96万元

7.91万元

8.20万元

热门试题

更多

根据增值税法律制度的有关规定下列关于增值税起征点的说法中正确的有

某公司2010年8月以500万元购入一幢办公楼不考虑其他税费2013年6月因公司迁移遂将该办公楼出售收入为650万则该公司应当缴纳的营业税为万元

下列各项中应计算缴纳消费税的是

下列关于消费税有关规定的说法中正确的有

某公司专门从事认证服务被认定为增值税一般纳税人2013年10月发生如下业务10月16日取得某项认证服务收入106万元开具防伪税控增值税专用发票价税合计为106万元10月18日购进一台经营用设备取得防伪税控增值税专用发票注明金额20万元税额3.4万元10月20日接受本市其他单位设计服务取得防伪税控增值税专用发票注明金额5万元税额0.3万元已知增值税税率为6%则该公司当月应纳增值税税额为万元

除国家税务总局另有规定外纳税人一经认定为一般纳税人后不得转为小规模纳税人

根据营业税法律制度的有关规定纳税人发生的下列行为中属于营业税混合销售行为应一并缴纳营业税的是

委托加工的应税消费品受托方为个人的应由受托方在向委托方交货时代收代缴消费税

纳税人在资产重组过程中通过合并方式将全部实物资产以及与其相关联的债权负债和劳动力一并转让给其他单位和个人的其中涉及的货物转让应按规定计算缴纳增值税

根据增值税法律制度的有关规定下列各项中可以作为增值税进项税抵扣或计算抵扣凭证的有

某大型综合性公司2014年2月份发生下列业务1下设一餐厅提供现场消费的餐饮服务取得营业收入20万元另将外卖窗口出租给甲公司租期为3年每月租金1.5万元当月一次性收取一年的租金18万元2下设一旅游公司当月组织去九寨沟旅游共接待游客150名每名收取费用5000元替旅游者支付住宿费700元/人餐费350元/人景点门票600元/人另支付当地旅游团费用1500/人3下设一保龄球馆当月取得全部收入30万元其中含销售的鞋套收入20万元销售毛巾和饮料收入5万元4将本公司2010年购置的一栋办公楼对外销售取得销售收入1800万元另支付相关税费50万元该办公楼购置时支付购置价款为1200万元另缴纳相关税费20万元已知娱乐业营业税税率为15%要求根据上述资料回答下列问题每问需计算出合计数该公司销售办公楼应缴纳的营业税为万元

甲卷烟生产企业为增值税一般纳税人2014年2月发生经营业务如下1进口一批烟丝关税完税价格为20万元关税税率为20%缴纳相关税费后海关放行并取得相关的专用缴款书2将进口的烟丝全部领用用于生产A类卷烟200箱当月销售其中的150箱取得不含税销售收入230万元3从农业生产者手中收购烟叶支付价款30万元支付价外补贴3万元烟叶税税率为20%开具农产品收购发票4用20箱A类卷烟和乙企业换取相同价值的生产资料取得乙企业开具的增值税专用发票5另将自己新研制的10箱B类卷烟无偿赠送给关联企业B类卷烟没有同类货物的市场销售价格该批卷烟生产成本为70万元成本利润率为5%6因管理不善导致部分库存卷烟被盗该批卷烟外购比例为70%账面成本为20万元已知A类卷烟的最高不含税售价为17000元/标准箱烟丝的消费税税率为30%上述卷烟适用的消费税税率均为36%加150元/标准箱要求根据上述资料回答下列问题每问需计算出合计数下列关于上述业务的说法中正确的有

某白酒生产企业为增值税一般纳税人2014年4月份销售自产的白酒100吨取得不含税销售额120万元另收取白酒的包装物押金10万元另将同类白酒2吨用于职工食堂则该白酒生产企业当月应缴纳消费税万元白酒消费税税率为20%加0.5元/500g

下列情形中需要同时缴纳增值税和消费税的有

纳税人提供的下列服务中属于增值税征税范围应计算缴纳增值税的有

根据营改增相关规定下列情形中不属于在中国境内提供应税服务的有

从事物业管理的单位以与物业管理有关的全部收入减去代业主支付的水电燃气以及代承租者支付的水电燃气房屋租金的价款后的余额为营业额计征营业税

甲卷烟生产企业为增值税一般纳税人2014年2月发生经营业务如下1进口一批烟丝关税完税价格为20万元关税税率为20%缴纳相关税费后海关放行并取得相关的专用缴款书2将进口的烟丝全部领用用于生产A类卷烟200箱当月销售其中的150箱取得不含税销售收入230万元3从农业生产者手中收购烟叶支付价款30万元支付价外补贴3万元烟叶税税率为20%开具农产品收购发票4用20箱A类卷烟和乙企业换取相同价值的生产资料取得乙企业开具的增值税专用发票5另将自己新研制的10箱B类卷烟无偿赠送给关联企业B类卷烟没有同类货物的市场销售价格该批卷烟生产成本为70万元成本利润率为5%6因管理不善导致部分库存卷烟被盗该批卷烟外购比例为70%账面成本为20万元已知A类卷烟的最高不含税售价为17000元/标准箱烟丝的消费税税率为30%上述卷烟适用的消费税税率均为36%加150元/标准箱要求根据上述资料回答下列问题每问需计算出合计数甲企业2014年2月应向税务机关缴纳增值税万元

某大型综合性公司2014年2月份发生下列业务1下设一餐厅提供现场消费的餐饮服务取得营业收入20万元另将外卖窗口出租给甲公司租期为3年每月租金1.5万元当月一次性收取一年的租金18万元2下设一旅游公司当月组织去九寨沟旅游共接待游客150名每名收取费用5000元替旅游者支付住宿费700元/人餐费350元/人景点门票600元/人另支付当地旅游团费用1500/人3下设一保龄球馆当月取得全部收入30万元其中含销售的鞋套收入20万元销售毛巾和饮料收入5万元4将本公司2010年购置的一栋办公楼对外销售取得销售收入1800万元另支付相关税费50万元该办公楼购置时支付购置价款为1200万元另缴纳相关税费20万元已知娱乐业营业税税率为15%要求根据上述资料回答下列问题每问需计算出合计数该公司下设旅游公司应缴纳的营业税为元

纳税人发生视同销售货物行为增值税纳税义务发生时间为货物移送的当天

纳税人销售的应税消费品如因质量等原因由购买者退回时经机构所在地或居住地主管税务机关审核批准后可退还已缴纳的消费税税款

我国消费税对不同应税消费品采用了不同的税率形式下列应税消费品中适用复合计税方法计征消费税的是

根据营业税的有关规定纳税人发生的下列营业税应税行为中采取预收款方式的其纳税义务发生时间为收到预收款当天的有

某烟酒批发公司为增值税一般纳税人2014年1月向烟酒零售单位批发销售A牌卷烟20标准箱开具的增值税专用发票上注明不含税销售额250万元向烟酒零售单位批发销售B牌卷烟8标准箱开具的增值税专用发票上注明不含税销售额76万元向消费者个人销售A牌卷烟300条取得含税收入25万元已知当月允许抵扣的增值税进项税额为30万元关于上述业务的税务处理下列说法正确的有

某餐饮企业2014年2月份购置一台税控收款机取得的增值税普通发票上注明价税合计金额为11.7万元当月该餐饮企业提供餐饮服务取得营业收入120万元其中含销售酒水收入20万元则该餐饮企业2014年2月应纳营业税万元

某化妆品生产企业为增值税一般纳税人2014年2月份进口一批香水精关税完税价格为20万元关税税率10%当月领用该批香水精的70%用于连续生产甲类化妆品剩下的全部对外销售取得不含税销售额10万元当月销售甲类化妆品取得不含税销售额60万元则该化妆品生产企业当月应缴纳消费税万元化妆品的消费税税率为30%

根据增值税法律制度的有关规定增值税纳税人提供应税服务适用免税减免规定的可以放弃免税减免依照相关规定缴纳增值税放弃免税减税后个月内不得再申请免税减税

根据营业税法律制度的有关规定纳税人因财务会计核算办法改变将已缴纳过营业税的预收性质的价款逐期转为营业收入时不得从当期营业额中减除

根据增值税法律制度的有关规定下列各项中属于增值税纳税人的有

金融经纪业务的营业额为收取的全部手续费收入

热门题库

更多

中级经济基础知识

会计从业

初级会计

中级会计

高级会计师

注册会计师

精算师

农村财会人员资格考试

初级统计师

统计从业资格考试

中级统计师

初级审计师

中级审计师

内审员考试

外审员考试

保险代理人考试

湘公网安备 43130202000226号

湘公网安备 43130202000226号