你可能感兴趣的试题

王先生与自己的侄子不是直系亲属,不能送保险 王先生与自己的侄子是亲戚,可以送保险 王先生为他们投保,受益人可以写自己 保险不是礼物,不能用来送

由于王先生生前欠公司的债务,因此保险公司将保险金支付给债务人是正确的 保险公司的做法不对,由于王先生和赵女士已经离婚,因此保险金应该支付给王先生的遗产继承人 保险是由单位购买的,应该赔偿给单位,并且单位不用将偿还债务后的剩余部分归还给王先生的父母 虽然王先生和赵女士已经离婚,但是赵女士作为保单的受益人应该获得保险金。

(1)(3) (2)(4) (1)(4) (2)(3)

王先生母亲的职工基本医疗保险费用可以由政府补贴 王先生的女儿到60周岁后,才能由政府补贴职工基本医疗保险费用 王先生的女儿必须参加职工基本医疗保险 王先生的妻子必须参加职工基本医疗保险

未婚人士,可以根据生命价值法计算所需保额。生命价值法在大幅加薪时才需要加买保险 遗属需要法在结婚、生子、购房时要针对增加的家庭生活费与负债额,加买保险 对于以自我为中心的客户而言,更适合用生命价值法计算应有保额;对于以家庭为中心的客户,更适合用遗属需要法计算应有保额 通过生命价值法计算出来的保额需求一般需要扣除过去已累积的资产净值。通过遗属需要法计算出来的保额需求一般不需要扣除过去已累积的资产净值

王先生母亲的城镇居民基本医疗保险费用可以由政府补贴 王先生的女儿到60周岁后,才能由政府补贴城镇职工基本医疗保险费用 王先生的女儿必须参加城镇居民基本医疗保险 王先生的妻子必须参加城镇职工基本医疗保险

500万元 250万元 无法判断 以上说法均不正确

单身无负担者,生命价值法保额小于遗属需要法保额 现有净值为零,理财目标相同的情况下,一生资产负债表净值越大,生命价值法计算的保额越大 考虑全残,遗属需要法可以不考虑本人的支出 如果资金不足,则优先考虑给家庭中没有收入的一方购买保险

259200 元,35820元 220800 元,31980 元 220800 元,35820元 259200 元,31980元

王先生应该提前购买意外险 王先生应该及早进行财产传承规划 王先生应当为妻子、父母和孩子购买保险 王先生与父母和弟弟的关系很复杂

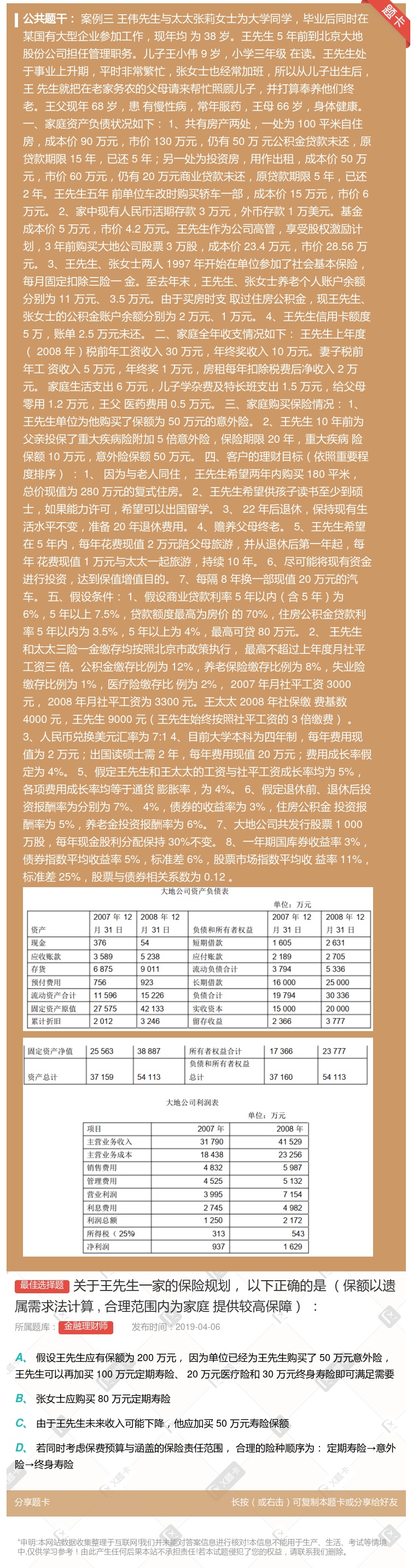

规划中的人身意外险总保额超过分析得出的保险保障需求 规划中的寿险总保额低于遗属需求法分析得出的遗属终身需求 客户去世时遗属的终身需求比现金需求更重要 重疾保险保额超过寿险保额

湘公网安备 43130202000226号

湘公网安备 43130202000226号