你可能感兴趣的试题

会计假设是会计核算的基本前提 会计假设是企业选择会计方法的重要依据 会计假设是会计核算应遵循的基本要求 会计假设是制定会计准则和会计核算的重要指导思想 会计假设是对会计核算所在的时间、空间环境所作的合理设定

问题→假设→实验→结论 问题→实验→假设→结论 实验→问题→假设→结论 假设→问题→结论→实验

会计主体是对会计工作的时间范围所作的限定 持续经营是对会计工作的空间范围所作的限定 货币计量是对会计计量手段和方法所作的限定 会计分期是对核算过程的具体期限所作的限定

是会计最基本的职能 具有完整性、连续性和系统性 以货币为主要计量单位 包括事前、事中和事后核算

货币计量假设并不表示货币是会计核算中唯一的计量单位 假定货币的币值是基本稳定的 存在多种货币的情况下,我国境内的企业只能以人民币作为记账本位币 货币计量假设为历史成本计量奠定了基础

所有的法律主体都是会计主体 所有的会计主体都是法律主体 我国以农历年度作为会计年度 我国的《会计法》规定企业可以自己选择货币单位编制财务报告

会计年度是以年度为单位进行会计核算地时间区间 划分会计期间是会计上地重要假设之一 根据会计法地规定, 我国是以农历年度为会计年度 每一会计年度还可以具体划分为半年度、季度、月 度、半月 度

货币计量假设并不表示货币是会计核算中唯一的计量单位 货币计量假设为历史成本计量奠定了基础 存在多种货币的情况下,我国境内的企业均要求以人民币作为记账本位币 货币计量假设货币的币值是基本稳定的

会计基本假设包括会计主体、持续经营、会计分期和实物计量 如果企业发生破产清算,经相关部门批准后,可以继续适应持续经营假设 会计主体是会计核算和监督的特定单位,因此它又是法律主体 采用货币作为统一的计量单位可以更全面地反映企业的生产经营、业务收支等情况

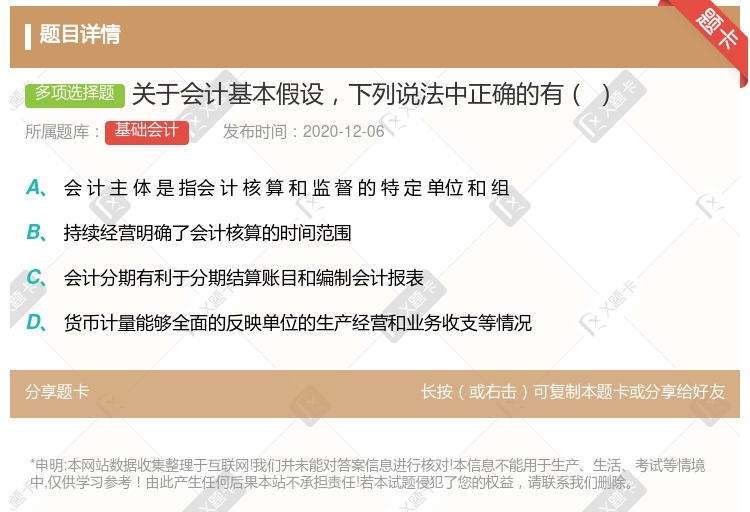

会计主体是指会计所核算和监督的特定单位或组织 持续经营明确了会计核算的时间范围 会计分期有利于分期结算账目和编制会计报表 货币计量能够全面地反映单位的生产经营和业务收支等情况

明确界定会计主体,是开展会计确认、计量和报告工作的重要前提 采用持续经营假设,意味着企业实际真正能够持续不断地经营下去 保险监管会计并不采纳持续经营假设,而是以“准清算”假设为前提 会计确认、计量和报告选择货币作为计量单位,是由货币本身的属性决定的 折旧、摊销等会计处理方法的产生,源于会计分期假设

以持续经营为前提 适用于传统财务会计的基本假设 资产应当以历史成本计量 资产应当以破产资产清算净值计量

没有会计主体,就不会有持续经营 没有持续经营,就不会有会计分期 没有货币计量,就不会有现代会计 没有会计假设,就不会有企业

假设检验是一种测量是否有足够的证据拒绝原假设的方法 备择假设是针对样本统计量设计的 当原假设被拒绝时,说明原假设是错误的 一个好的假设检验应该能够说明原假设是正确的还是错误的

会计核算职能,又称会计控制职能 会计监督职能,又称会计反映职能 会计的基本职能包括会计核算职能、会计监督职能和参与经济决策职能 评价经营业绩属于会计的拓展职能

会计年度是以年度为单位进行会计核算的时间区间 划分会计期间是会计上的重要假设之一 根据会计法的规定,我国是以农历年度为会计年度 每一会计年度还可以具体划分为半年度、季度、月度、半月度

会计对象的具体化 对会计对象的基本分类 构成会计报表的基本因素 设置账户的基本依据

持续经营确定了会计核算的空间范围 会计主体假设是权责发生制的产生依据 货币计量为会计核算提供了必要的手段 会计主体确定了会计核算的时间范围

货币计量假设并不表示货币是会计核算中唯一的计量单位 货币计量假设为历史成本计量奠定了基础 存在多种货币的情况下,我国境内的企业均要求以人民币作为记账本位币 货币计量假设假定货币的币值是基本稳定的

是会计核算的基础 包括事后、事中和事前监督 是会计核算的质量保证 主要通过价值指标进行监督

湘公网安备 43130202000226号

湘公网安备 43130202000226号