你可能感兴趣的试题

按照认定办法规定新认定为一般纳税人的小型商贸批发企业 增值税偷税数额占应纳税额的10%以上且偷税数额为9万元的一般纳税人 骗取出口退税的一般纳税人 虚开增值税扣税凭证的一般纳税人 只从事出口贸易,不需要使用增值税专用发票的企业

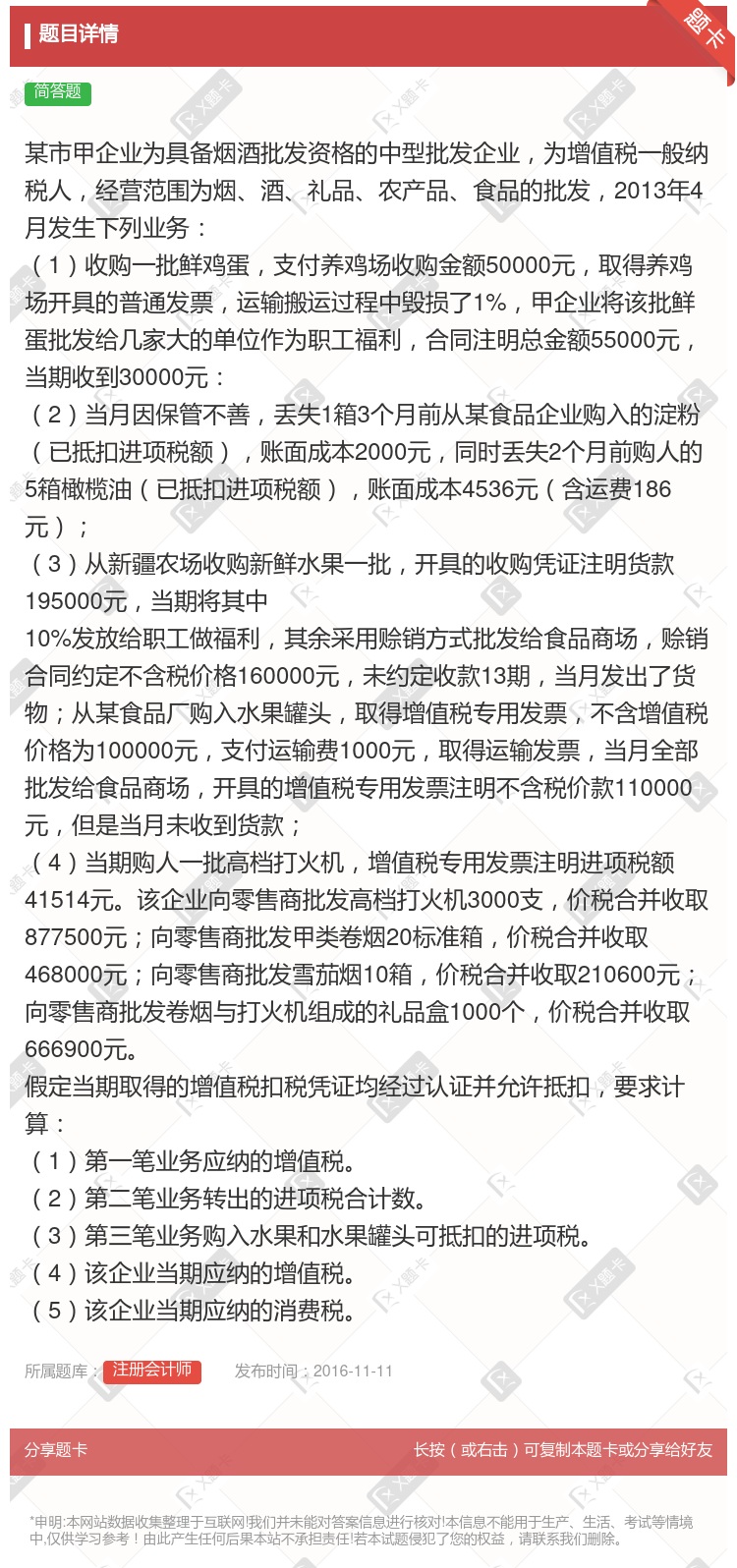

卷烟批发企业应纳增值税为4250元 卷烟批发企业应纳增值税为4972.5元 卷烟批发企业应纳消费税为1250元 卷烟批发企业应纳消费税为0元 卷烟批发企业需要缴纳从量消费税

卷烟批发企业应纳增值税为4250元 卷烟批发企业应纳增值税为4972.5元 卷烟批发企业应纳消费税为1250元 卷烟批发企业应纳消费税为0元 卷烟批发企业需要缴纳从量消费税

该企业应纳增值税为4250元 该企业应纳增值税为4972.5元 该企业应纳消费税为1250元 该企业应纳消费税为9000元

卷烟批发企业应纳增值税为4250元 卷烟批发企业应纳增值税为4972.5元 卷烟批发企业应纳消费税为1250元 卷烟批发企业应纳消费税为0元

卷烟批发企业应纳增值税为4250元 卷烟批发企业应纳增值税为4972.5元 卷烟批发企业应纳消费税为1250元 卷烟批发企业应纳消费税为0元

该烟酒批发公司当月应缴纳增值税29.05万元 该烟酒批发公司当月应缴纳增值税29.67万元 该烟酒批发公司当月应缴纳消费税17.37万元 该烟酒批发公司当月应缴纳消费税17.55万元

卷烟批发企业应纳增值税为4250元 卷烟批发企业应纳增值税为4972.5元 卷烟批发企业应纳消费税为1250元 卷烟批发企业需要缴纳从量消费税

增值税小规模纳税人 增值税一般纳税人 零售化妆品的商业企业 专营蔬菜批发的企业

643500 701000 277400 423600

湘公网安备 43130202000226号

湘公网安备 43130202000226号