你可能感兴趣的试题

根据企业会计制度的要求,从本期开始对长期股权投资提取减值准备 鉴于本期经营状况不佳,将固定资产折旧方法由年数总和法改为直线法 上期提取甲股票投资跌价损失准备1000元,签于股市行情下跌,本期提取5000元 鉴于当期现金状况不佳,将原来采用的现金股利分配政策改为分配股票股利

会计核算应遵循一贯性原则 低值易耗品采用分次摊销法核算 长期股权投资采用权益法核算 对坏账采用备抵法核算

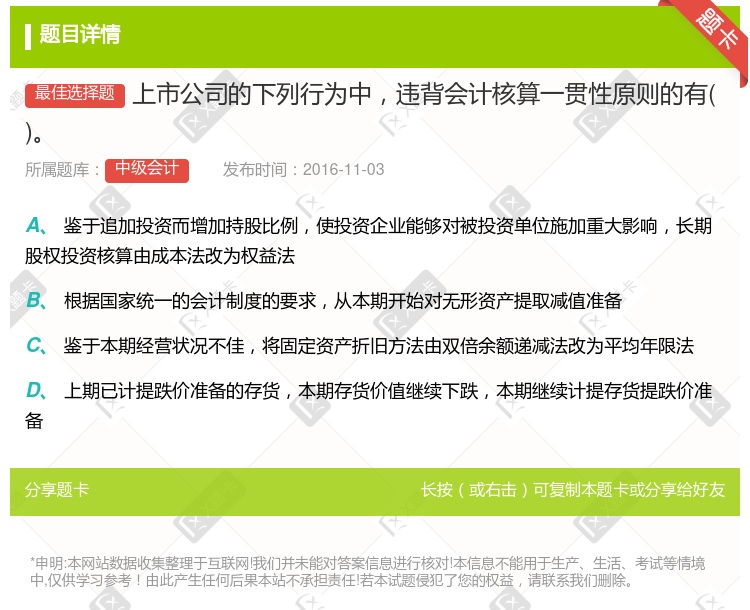

当投资企业对被投资单位的持股比例增加而对被投资单位具有重大影响时,长期股权投资核算由成本法改为权益法 根据国家统一的会计制度的要求,从本期开始对无形资产提取减值准备 鉴于本期经营状况不佳,将固定资产折旧方法由双倍余额递减法改为平均年限法 上期已计提跌价准备的存货,本期价值继续下跌,本期仍应计提存货跌价准备

根据企业会计制度的要求,从本期开始对长期股权投资提取减值准备 鉴于本期经营状况不佳,将固定资产折旧方法由年数总和法改为直线法 上期提取甲股票投资跌价损失准备1000元,鉴于股巾行情下跌,本期提取5000元 鉴于当期现金状况不佳,将原来采用的现金股利分配政策改为分配股票股利

鉴于本期经营状况不佳,将固定资产折旧方法由年数总和法改为直线法 上期提取甲股票投资跌价损失准备1000元,鉴于股市行情下跌,本期提取5000元 鉴于当期现金状况不佳,将原来采用的现金股利分配政策改为分配股票股利 根据企业会计制度的要求,从本期开始对长期股权投资提取减值准备

鉴于主营业务由赊销改为现销,将坏账核算由备抵法改为直接转销法 根据国家统一的会计制度的要求,从本期开始对长期股权投资提取减值准备 鉴于本期经营状况不佳,将固定资产折旧方法由年数总和法改为直线法 上期提取甲股票投资跌价损失准备5000元,鉴于股市行情下跌,本期提取10000元

鉴于《企业会计制度》的实施,对长期投资计提减值准备 鉴于利润计划完成情况不佳,将固定资产折旧方法由原来的年数总和法改为直线法 鉴于某项专利技术已经陈旧,将其账面价值一次性核销 鉴于对某被投资企业能够施加重大影响,将该投资由成本法核算改为权益法核算

湘公网安备 43130202000226号

湘公网安备 43130202000226号