你可能感兴趣的试题

存货盘点的范围和组织方式 存货盘点结果与账面金额是否一致 盘点工作是否影响生产经营的正常进行 存货出库单有无销售部门主管批准的签字

增加公司注册资本 根据公司总经理提名,聘任公司的财务负责人 修改公司章程 发行公司债券

营业费用增加 管理费用增加 产成品结存数量减少 产成品结存数量增加

比较2003年各个月份、当年和以前各年度的修理费用 将2003年固定资产总值除以全年总产量,将该比率与以前年度比较 将2003年应计提折旧的固定资产平均余额乘以当期折旧率,与实际计提折旧额相比较 计算2003年计提折旧额占固定资产原值的比例,并与以前年度比较

正确 错误,违背了我国《审计机关审计人员职业道德准则》 错误,违背了我国《审计机关项目计划管理办法》 错误,违背了我国《国家审计基本准则》

不少于5人 不超过5人 为3人至19人之间 为19人以上

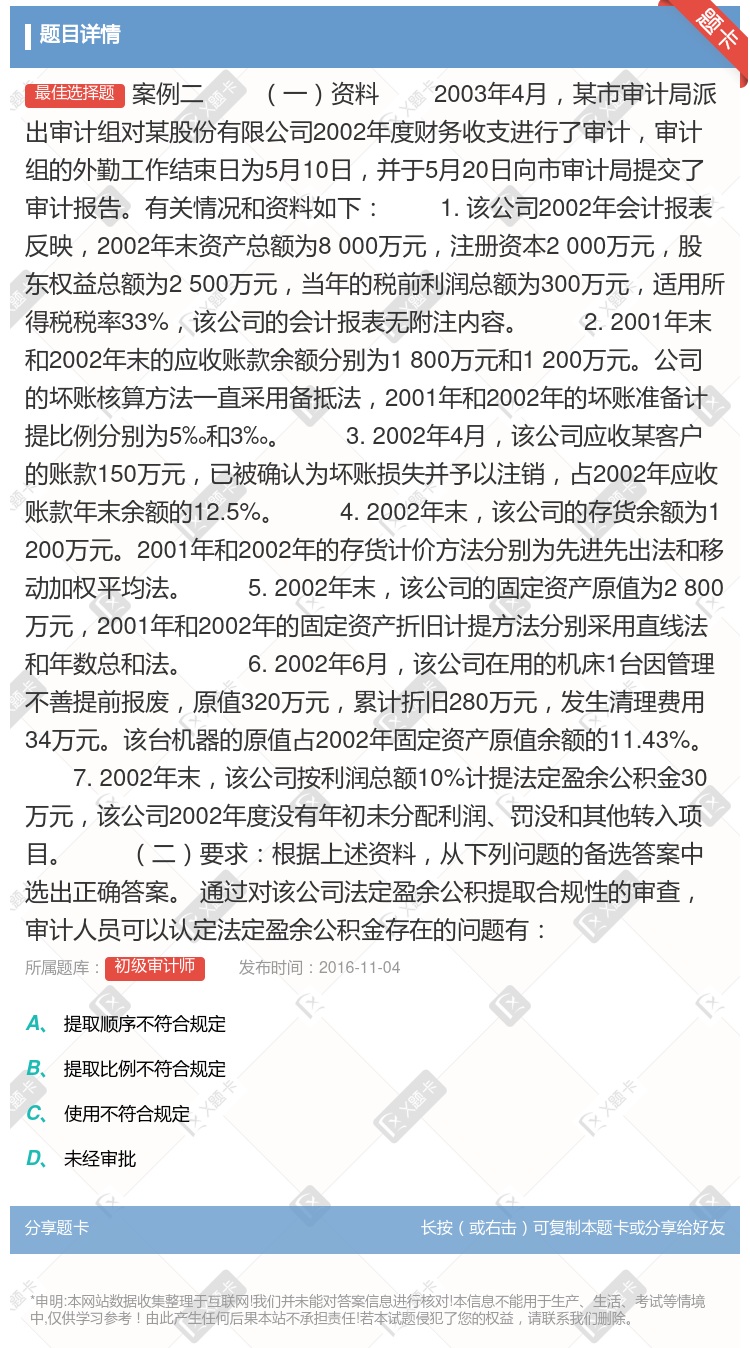

以税后利润的10%确定重要性水平是比较合适的 应该选择利润以外的指标作为基础确定重要性水平 应该选择税前利润为基础确定重要性水平 应该以近两年的税后利润平均数为基础确定重要性水平

正确 错误,应由审计人员C复核,审计人员A签署复核意见 错误,应由审计人员A复核并签署复核意见 错误,应由审计组组长复核并签署复核意见

审计人员没有执行足够的实质性测试 审计人员执行过多的实质性测试 审计结论错误的可能性增大 审计效率降低

将2003年应收账款余额与以前年度比较,求其变动趋势 将2003年应收账款余额占销售金额的比例与上年比较 将2003年应收账款周转率与上年比较 将2003年应收账款余额与应付账款余额的比值与上年比较

固定资产原值虚减 累计折旧虚减 负债总额虚增 应交税金虚减

应该采用背书方式 应在公司股东名册上登记,并由公司办理工商变更登记 不符合我国《公司法》关于发起人转让股份的规定 只要发起人协议没有限制就可以

市审计局 省审计厅 市审计局或省审计厅 市审计局和省审计厅

2003年 3 月 4 日发布, 5 月 1 日起施行。 2003年 4 月 12 日发布, 6 月 1 日起施行。 2003年 3 月 4 日发布, 6 月 1 日起施行。 2003年 4 月 12 日发布, 5 月 1 日起施行。

提高了审计效率和效果 增大了审计风险 不符合《审计机关审计证据准则》 不符合《国家审计基本准则》

1995年 7 月 14 日 2003年 2 月 10 日 2003年 3 月 4 日 2003年 5 月 1 日

2 000元至5 000元罚款 5 000元至10 000元罚款 30 000元以下的罚款 50 000元以下的罚款

湘公网安备 43130202000226号

湘公网安备 43130202000226号