首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

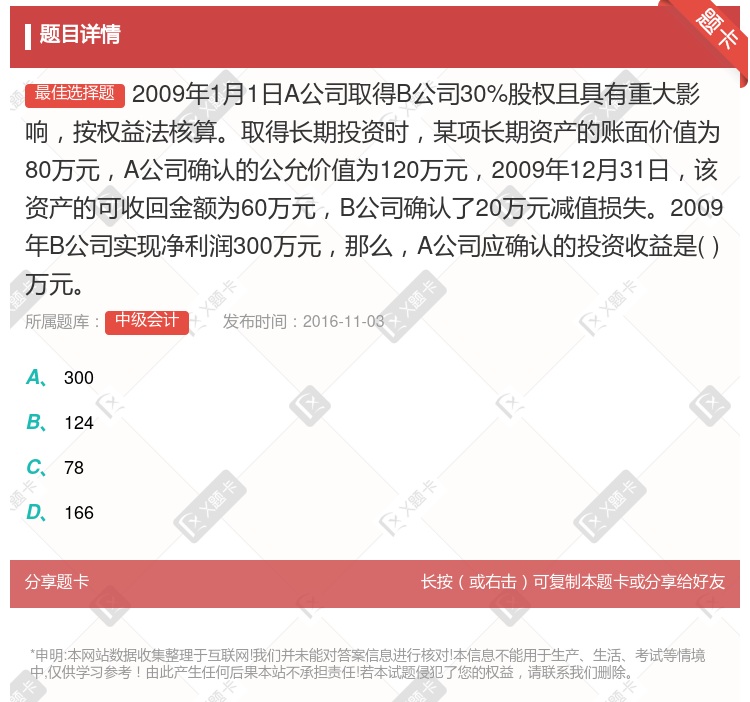

2009年1月1日A公司取得B公司30%股权且具有重大影响,按权益法核算。取得长期投资时,某项长期资产的账面价值为80万元,A公司确认的公允价值为120万元,2009年12月31日,该资产的可收回金额...

查看本题答案

包含此试题的试卷

中级会计《单选题》真题及答案

点击查看

你可能感兴趣的试题

甲公司于2009年1月1日以200000元购入20000股乙公司5%的股份另支付相关税费2000 元

202000

172000

152000

162000

甲公司与乙公司不存在任何关联关系甲公司2009年有以下业务12009年1月1日甲公司以一块土地使用权

A公司于2×18年1月1日以银行存款2000万元取得B上市公司5%的股权对 B公司不具有重大影响A公

22000

22300

22500

23100

A公司2007年12月1日以1000万元取得B公司30%的股权取得投资时被投资单位可辨认净资产的公允

200

100

-100

2007年12月20日A公司董事会做出决定准备购买B公司股份;2008年1月1日A公司 取得B公司3

2008年1月1日

2009年1月1日

2010年1月1日

2007年12月20日

2012年1月1日A公司以银行存款500万元购入甲公司10%的股权另外支付交易费用10万元取得投资时

A公司有关投资业务资料如下2016年1月1日A公司对B公司投资取得B公司60%的股权初始投资成本为4

2 250

450

2 700

4 200

甲公司与乙公司不存在任何关联关系甲公司2009年有以下业务12009年1月1日甲公司以一块土地使用权

2009年1月1日M公司取得N公司25%股权且具有重大影响按权益法核算取得长期股权投资时被投资方某项

150

144

138

115

甲公司2009年12月1日以1000万元取得乙公司30%的股权取得投资时被投资单位可辨认净资产的公允

200

250

300

2007年6月30日五星公司以600万元取得锦秋公司40%股权且具有重大影响按权益法核算取得长期投资

600

400

208

392

2011年1月1日A公司取得B公司30%股权且具有重大影响按权益法核算取得长期股权投资时B公司某项使

150

144

138

162

2007年1月1日A公司取得B公司30%股权且具有重大影响按权益法核算取得长期投资时某项长期资产的账

300

124

78

166

2009年1月1日A公司以2000万元的对价取得B公司30%的股权采用权益法核算2009年B公司实现

509

479

470

2011年1月1日甲公司持有的乙公司长期股权投资的账面价值为3000万元甲公司持有乙公司35%股权且

300

329

371

350

2010年1月1日A公司取得B公司30%股权且具有重大影响按权益法核算当日B公司管理用固定资产的账面

132

153

156

168

2010年1月1日A公司取得B公司30%股权且具有重大影响按权益法核算取得长期股权投资时B公司某项使

150

144

138

162

A公司2007年12月1日以1000万元取得B公司30%的股权取得投资时被投资单位可辨认净资产的公允

200

250

350

2010年1月1日A公司取得B公司30%股权且具有重大影响按权益法核算取得长期股权投资时B公司某项使

150

144

138

162

2009年1月1日甲公司购入B公司30%的普通股权对B公司有重大影响甲公司支付买价640万元同时支付

600

640

644

660

热门试题

更多

以资本利润率最大化作为财务目标存在的缺陷是

财务管理是企业组织财务活动处理与各方面的一项经济管理工作

没有风险和通货膨胀情况下的均衡点利率是指

下列资产负债表日后事项中属于非调整事项的有

下列各种会计处理方法中体现谨慎性原则的有

青深有限公司以下简称青深公司为增值税一般纳税企业其适用的增值税税率为17%1998年与另外3个单位合资兴办甲企业该企业注册资本总额为2000000元青深公司持有30%的股份其他3含单位持有的股份分别为25%25%和20%青深公司对甲企业长期股权投资有关经济业务如下 11998年1月1日青深公司用原材料向甲企业投资该批原材料的账面成本为500000元公允价值和计税价格均为600000元 21998年12月31日甲企业全年实现净利润600000元 31999年3月15日甲企业分配现金股利总额为300000元分配的股利已于当日以银行存款支付给各投资单位 41999年12月31日甲企业全年发生亏损200000元 52000年4月15日青深公司将持有甲企业的全部股权投资转让转让所得价款800000元该款项已收存银行 要求根据上述资料编制青深公司有关的会计分录

对于股份有限公司来说财务管理的目标应为

在不影响企业财务会计报告使用者正确理解企业的财务状况经营成果和现金流量的前提下关联方之间发生的类型相同的非重大交易可以合并__

采用以旧换新方式销售商品所售商品按照正常商品销售的方法确认收入回收的商品作为购进商品处理

甲公司为增值税一般纳税企业适用的增值税税率为17%所得税采用债务法核算所得税税率为33%2001年度发生下列经济业务 1以融资租赁方式租人一台不需安装的设备该设备的原账面价值为400万最低租赁付款额的现值为410万该设备占资产总额的比例为40% 2购入一台需要安装的设备发票价款300000元增值税款51000元运杂费支出9000元用银行存款支付安装费10000元设备安装完毕交付使用 3采用自营方式建造厂房一幢为工程购人物资价款100000元含增值税全部用于工程建设该工程项目应负担建设人员工资5000元借款发生的利息2000元工程完工验收交付使用 4接受乙公司投入一台设备该设备投资双方确认的价值为200000元 5接受丙公司捐赠的一台全新设备按照同类资产的市场价值确认原价为300000元甲公司另支付途中运杂费1000元 6出售一台机器设备该设备账面原价为200000元已提折旧80000元出售时用银行存款支付清理费用2000元收到设备变价收入10000元存人银行出售设备的净损益转入营业外损益 要求根据上述业务编制甲公司相关会计分录

企业财务关系中最为重要的关系是

企业取得长期投资和短期投资时均应当按照取得时实际支付的价款作为其初始投资成本

企业财务关系包括

下列有关增加股东财富的表述中正确的是

狭义的分配是的分配

在下列各项中从甲公司的角度看能够形成本企业与债权人之间财务关系的业务是

在企业中承担着最大的权利义务风险和报酬的是

实行内部成本核算的事业单位开展专业业务活动及经营活动所发生的应列入劳务或产品成本的各项费用应当通过成本费用科目进行归集

按利率之间的变动关系可分为

协调所有者与债权人之间矛盾的措施包括

财务管理的基本环节是指

为购建固定资产所发生的借款费用应当全部计入其所购建的固定资产的取得成本

在不存在通货膨胀的情况下利率的组成因素包括

依照利率之间的变动关系利率可分为

财务管理的核心是

下列各项中应计入营业费用的有

狭义的投资是指

下列各项中属于金融工具基本特征的有

按利率与市场资金供求情况的关系可将利率分为

下列各项中属于狭义投资项目的有

热门题库

更多

高级会计师

注册会计师

精算师

农村财会人员资格考试

初级统计师

统计从业资格考试

中级统计师

初级审计师

中级审计师

内审员考试

外审员考试

保险代理人考试

保险公估人考试

保险经纪人考试

保险销售人考试

中国寿险管理师

湘公网安备 43130202000226号

湘公网安备 43130202000226号