首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

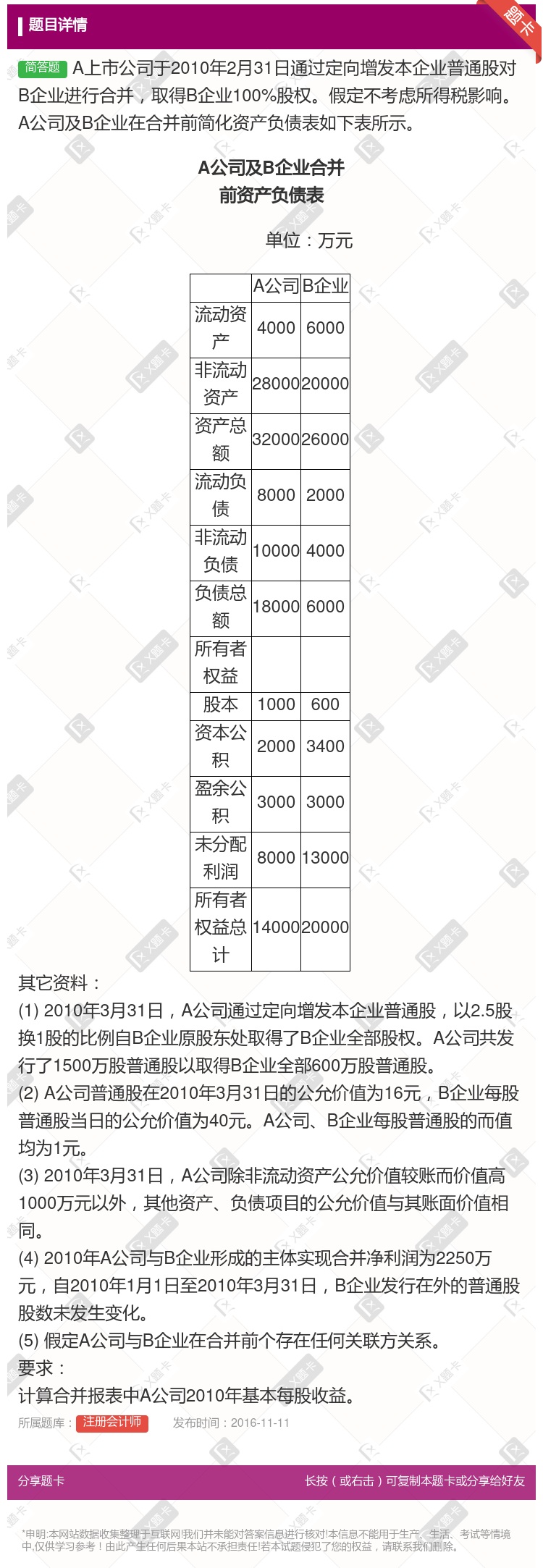

A上市公司于2010年2月31日通过定向增发本企业普通股对B企业进行合并,取得B企业100%股权。假定不考虑所得税影响。A公司及B企业在合并前简化资产负债表如下表所示。 A公司及B企业合并前...

查看本题答案

包含此试题的试卷

注册会计师《问答集》真题及答案

点击查看

你可能感兴趣的试题

某上市公司2009年净利润为3000万元2009年初普通股股数为3000万股2009年4月1日增发1

1

0.75

0.8

0.5

A上市公司于2010年2月31日通过定向增发本企业普通股对B企业进行合并取得B企业100%股权

丙公司为上市公司2010年1月1日发行在外的普通股为10000万股2010年丙公司发生以下与权

0.71元

0.76元

0.77元

0.83元

丙公司为上市公司2010年1月1日发行在外的普通股为10000万股2010年丙公司发生以下与权益性工

在计算合并财务报表的每股收益时,其分子应包括少数股东损益

计算稀释每股收益时,股份期权应假设于当年1月1日转换为普通股

新发行的普通股应当自发行合同签订之日起计入发行在外普通股股数

计算稀释每股收益时,应在基本每股收益的基础上考虑具稀释性潜在普通股的影响

丙公司为上市公司2010年1月1日发行在外的普通股为10000万股2010年丙公司发生以下与权益性工

0.71元

0.76元

0.77元

0.83元

A上市公司于2010年2月31日通过定向增发本企业普通股对B企业进行合并取得B企业100%股权

某上市公司2010年年末流通在外的普通股为2000万股2011年5月31日增发新股100万股2011

0.06

0.29

0.23

0.10

A上市公司于2010年2月31日通过定向增发本企业普通股对B企业进行合并取得B企业100%股权

丙公司为上市公司2012年1月1日发行在外的普通股为10000万股4月1日定向增发4000万股普通股

0.76元/股

0.83元/股

0.71元/股

0.77元/股

某上市公司2010年底流通在外的普通股股数为1000万股2011年3月31日增发新股200万股201

0.36

0.29

0.4

0.37

甲公司为上市公司2011年1月1日发行在外的普通股为15000万股2011年甲公司发生以下与权益性工

0.5元

0.7元

0.77元

0.83元

甲公司为一家规模较小的上市公司乙公司为某大型未上市的民营企业甲公司和乙 公司的股本金额分别为800万

4

5

9

11.25

A上市公司于2010年2月31日通过定向增发本企业普通股对B企业进行合并取得B企业100%股权

甲公司为一家规模较小的上市公司乙企业为某大型未上市的民营企业甲公司和乙企业的股本金额分别为800万元

4亿元

5亿元

9亿元

11.25亿元

A上市公司于2010年2月31日通过定向增发本企业普通股对B企业进行合并取得B企业100%股权

丙公司为上市公司2010年1月1日发行在外的普通股为10000万股2010年丙公司发生以下与权

在计算合并财务报表的每股收益时,其分子应包括少数股东损益

计算稀释每股收益时,股份期权应假设于当年1月1日转换为普通股

新发行的普通股应当自发行合同签订之日起计入发行在外普通股股数

计算稀释每股收益时,应在基本每股收益的基础上考虑具稀释性潜在普通股的影响

丙公司为上市公司2012年1月1日发行在外的普通股为10000万股4月1日定向增发4000万股普通股

0.71元

0.76元

0.77元

0.83元

甲公司2010年实现的归属于普通股股东的净利润为5600万元该公司2010年1月1日发行在外的普通股

0.50

0.51

0.53

0.56

甲公司为上市公司2011年1月1日发行在外的普通股为15000万股2011年甲公司发生以下与权益性工

0.5元

0.7元

0.49元

0.53元

丙公司为上市公司2012年1月1日发行在外的普通股为10000万股2012年4月1日定向增发4000

0.71元

0.76元

0.77元

0.83元

热门试题

更多

范某是我国的林业专家2009年度范某收入情况如下1其每月的工资收入为5200元2向林科院提供了一项专有技术一次取得专有技术使用费40000元3出版专著一本获得稿酬20000元4范某出访美国期间被邀请到某大学讲学取得收入2000美元1美元=8元人民币在美国该收入已纳个人所得税折合人民币2800元5在出访法国期间其专著被翻译成法文出版获得版权收入20000欧元1欧元=10元人民币在法国该项所得已纳个人所得税折合人民币25000元请计算范某在2009年度共纳个人所得税合计数

下列目前免征个人所得税的项目有

纳税人与扣缴义务人按照法律行政法规规定和税务机关依法律行政法规所提出的要求分别向主管税务机关办理纳税申报税务机关对纳税人和扣缴义务人提供的收入纳税信息进行交叉比对核查的一项制度称为

下列各项中免征或暂免征收个人所得税的有

个人拍卖财产的财产原值指

中国公民孙某系自由职业者2009年收入情况如下1出版中篇小说一部取得稿酬50000元后因小说加印和报刊连载分别取得出版社稿酬10000元和报社稿酬3800元2受托对一电影剧本进行审核取得审稿收入15000元3临时担任会议翻译取得收入3000元4在A国讲学取得收入30000元在B国进行书画展卖现场作画取得收入70000元已分别按收入来源国税法规定缴纳了个人所得税5000元和18000元要求计算2009年孙某应缴纳的个人所得税合计数

以下符合个人所得税政策的是

下列个人收入应按照特许权使用费所得项目缴纳个人所得税的有

对职工个人取得的量化资产以下说法正确的是

2009年3月某企业当月发生下列与个人收入有关的事项1对总经理赵某中国公民采用绩效年薪制年薪600000元平时每月支付其工资10000元每年视其履职状况支付其其余薪金3月赵总经理一年任期到期董事会决定不再聘用当月支付其薪金10000元并根据考核状况支付其其余年薪450000元2新任总经理丹尼尔为法国公民任期三年于3月来华与赵某交接工作当月在企业工作22天企业按日工资含节假日2000元计算其在华工资3支付退休人员钱某再任职收入4000元当月钱某还从有关方面领取退休金1500元4支付兼职设计入员孙某不含税兼职收入5000元5实施股权激励计划承诺给新员工李某中国公民不可转让的股票期权2年后将以每股1元的价格给李某本企业境内上市股票20000股李某本月工资6000元6已在公司工作2年的员工周某港澳同胞的不可转让的股票期权到期按照与其入职时签订的行权按每股1元取得市价每股3元的本公司股票30000股周某本月工资9000元要求计算孙某当月应纳的个人所得税

个人所得税自行申报的纳税人有

下列与个人任职有关的收入中可按全年一次性奖金的计税方法计算缴纳个人所得税的有

下列各项中可暂免征收个人所得税的所得是

下列应计算征收个人所得税的收入有

下列按工资薪金征税的项目有

2009年3月某企业当月发生下列与个人收入有关的事项1对总经理赵某中国公民采用绩效年薪制年薪600000元平时每月支付其工资10000元每年视其履职状况支付其其余薪金3月赵总经理一年任期到期董事会决定不再聘用当月支付其薪金10000元并根据考核状况支付其其余年薪450000元2新任总经理丹尼尔为法国公民任期三年于3月来华与赵某交接工作当月在企业工作22天企业按日工资含节假日2000元计算其在华工资3支付退休人员钱某再任职收入4000元当月钱某还从有关方面领取退休金1500元4支付兼职设计入员孙某不含税兼职收入5000元5实施股权激励计划承诺给新员工李某中国公民不可转让的股票期权2年后将以每股1元的价格给李某本企业境内上市股票20000股李某本月工资6000元6已在公司工作2年的员工周某港澳同胞的不可转让的股票期权到期按照与其入职时签订的行权按每股1元取得市价每股3元的本公司股票30000股周某本月工资9000元要求计算丹尼尔当月应纳的个人所得税合计数

范某是我国的林业专家2009年度范某收入情况如下1其每月的工资收入为5200元2向林科院提供了一项专有技术一次取得专有技术使用费40000元3出版专著一本获得稿酬20000元4范某出访美国期间被邀请到某大学讲学取得收入2000美元1美元=8元人民币在美国该收入已纳个人所得税折合人民币2800元5在出访法国期间其专著被翻译成法文出版获得版权收入20000欧元1欧元=10元人民币在法国该项所得已纳个人所得税折合人民币25000元请计算范某提供专有技术应纳个人所得税

按照个人所得税规定不扣减在华天数的临时离境包括

以下属于财产转让所得的项目有

李四2008年7月出售居住过的商品房售价40万元缴纳纳税保证金5000元2009年5月购入新房购房金额30万元则税务机关应退还其纳税保证金

下列属于应计个人所得税的工资薪金所得包括

下列项目中计征个人所得税时允许从总收入中减除费用800元的有

以下符合个人所得税政策的是

范某是我国的林业专家2009年度范某收入情况如下1其每月的工资收入为5200元2向林科院提供了一项专有技术一次取得专有技术使用费40000元3出版专著一本获得稿酬20000元4范某出访美国期间被邀请到某大学讲学取得收入2000美元1美元=8元人民币在美国该收入已纳个人所得税折合人民币2800元5在出访法国期间其专著被翻译成法文出版获得版权收入20000欧元1欧元=10元人民币在法国该项所得已纳个人所得税折合人民币25000元请计算范某在美国讲学收入回国应补税额

下列各项个人所得中应当征收个人所得税的有

中国公民孙某系自由职业者2009年收入情况如下1出版中篇小说一部取得稿酬50000元后因小说加印和报刊连载分别取得出版社稿酬10000元和报社稿酬3800元2受托对一电影剧本进行审核取得审稿收入15000元3临时担任会议翻译取得收入3000元4在A国讲学取得收入30000元在B国进行书画展卖现场作画取得收入70000元已分别按收入来源国税法规定缴纳了个人所得税5000元和18000元要求计算2009年孙某翻译收入应缴纳的个人所得税

中国公民孙某系自由职业者2009年收入情况如下 1出版中篇小说一部取得稿酬50000元后因小说加印和报刊连载分别取得出版社稿酬10000元和报社稿酬3800元 2受托对一电影剧本进行审核取得审稿收入15000元 3临时担任会议翻译取得收入3000元 4在A国讲学取得收入30000元在B国进行书画展卖现场作画取得收入70000元已分别按收入来源国税法规定缴纳了个人所得税5000元和18000元 要求计算 2009年孙某小说稿酬应缴纳的个人所得税

按个人所得税规定下列可以享受附加减除费用的个人有

计算个人转让住房应缴个人所得税时允许扣除的合理费用指

某市保险公司保险营销员2010年3月取得佣金5000元则其应纳个人所得税元

热门题库

更多

中级会计

高级会计师

注册会计师

精算师

农村财会人员资格考试

初级统计师

统计从业资格考试

中级统计师

初级审计师

中级审计师

内审员考试

外审员考试

保险代理人考试

保险公估人考试

保险经纪人考试

保险销售人考试

湘公网安备 43130202000226号

湘公网安备 43130202000226号