你可能感兴趣的试题

融资租入固定资产 接受捐赠的固定资产 购置固定资产 盘盈固定资产

购置固定资产 盘盈固定资产 对外捐赠固定资产 接受捐赠固定资产

外购固定资产 盘盈固定资产 对外捐赠固定资产 接受固定资产捐赠

行政单位国有资产表现形式为:流动资产、固定资产、无形资产等 接受捐赠的资产属于行政单位国有资产的内容之一 接受捐赠的资产属于事业单位国有资产的内容之一 行政单位国有资产表现形式为:流动资产、固定资产、无形资产和对外投资等

购入、有偿调入的固定资产,以实际支付的买价、运输费、保险费、安装费、装卸费及相关税费等记账自行建造的固定资产,以建造过程中实际发生的全部必要支出记账 无偿调入、接受捐赠的固定资产,以其公允价值或者有关凭据注明的金额(加上相关费用)记账 固定资产修理费用,应当计入固定资产价值

调入固定资产 购建固定资产 接受捐赠固定资产 盘盈固定资产

融资租入固定资产 接受捐赠的固定资产 购置固定资产 盘盈固定资产

行政单位购入、换入、无偿调入、接受捐赠不需要安装的固定资产,在收到的固定资产验收合格时确认。 行政单位购入、换入、无偿调入、接受捐赠需要安装的固定资产,在固定资产安装完成验收合格时确认。 行政单位自行建造、改建、扩建的固定资产,在建造完成达到预期使用状态时确认。 行政单位接受捐赠固定资产、无偿调入固定资产,在验收入库时确认。

融资租入 固定资产 接受捐赠的固定资产 购置固定资产 盘盈固定资产

自行建造的固定资产按建造过程中实际发生的全部支出计价 购入的固定资产按实际支付的买价加上差旅费、运杂费、保险费、安装费和其他相关税费等计价 接受捐赠的固定资产按照同类资产的市场价格或有关凭证计价,接受捐赠时发生的相关费用应计入资产价值 已投入使用但尚未办理移交手续的固定资产,先按估价入账,待确定实际价值后再进行调整

自制、自建的固定资产在竣工交付使用时按实际发生的成本计价 在原有固定资产基础上进行改、扩建的,按照固定资产的原则加上改、扩建发生的支出确定 盘盈的固定资产,按同类固定资产的重置完全价值计价 接受捐赠的固定资产,无所附发票的,按同类设备的市价确定 购入的固定资产,按购物价加上发生的运费计价

捐赠方提供有关凭据的,按凭据上标明的金额加上应支付的相关税费,作为人账价值 捐赠方没有提供有关凭据的,如果同类或类似固定资产存在活跃市场的,按同类或类似固定资产的市场价格估计的金额,加上应支付的相关税费,作为人账价值 捐赠方没有提供有关凭据的,若同类或类似固定资产不存在活跃市场的,按该接受捐赠的固定资产的预计未来现金流量的现值,作为人账价值 接受捐赠的如系旧的固定资产,应按其重置完全价值作为人账价值

购置固定资产 盘盈固定资产 对外捐赠固定资产 接受固定资产捐赠

直接购入的按照实际支付的买价以及运杂费、保险费、安装费、差旅费等与购置固定资产直接相关的费用计入固定资产的入账价值 自行建造的按照建造过程中实际发生的全部支出记账 接受捐赠的同类固定资产市价或者有关凭据记账。接受捐赠过程中发生的相关费用,计入固定资产价值 无偿调入的估计价值入账

通常情况下, 购入、换入、 接受捐赠、 无偿调入不需安装的固定资产, 在固定资产验收合格时确认 购入、换入、 接受捐赠、 无偿调入需要安装的固定资产, 在固定资产安装完成交付使用时确认 自行建造、 改建、 扩建的固定资产, 在建造完成交付使用时确认 在建工程完工结转固定资产的时间有三个, 即办理竣工结算、 交付使用和达到预定可使用状态

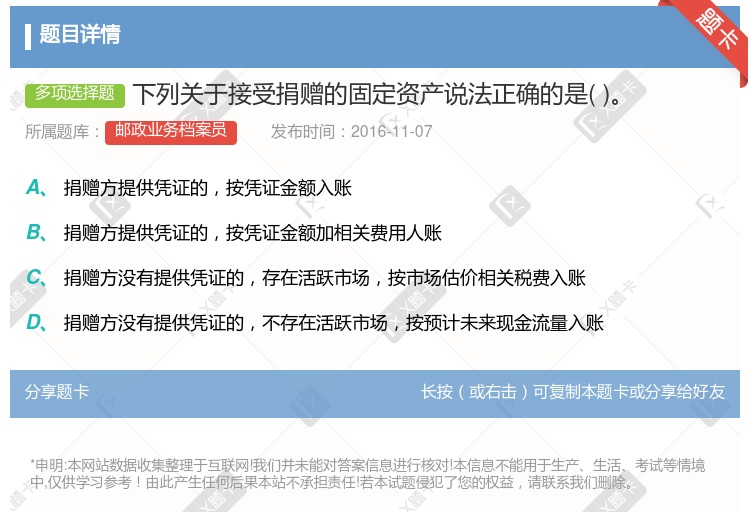

捐赠方提供凭证的,按凭证金额入账 捐赠方提供凭证的,按凭证金额加相关费用入账 捐赠方没有提供凭证的,存在活跃市场,按市场估价相关税费入账 捐赠方没有提供凭证的,不存在活要市场,按预计未来现金流量入账

融资租入固定资产 接受捐赠固定资产 购置固定资产 盘盈固定资产

接受捐赠的固定资产不能计提折旧 提前报废的固定资产可以补提折旧 双倍余额递减法的折旧额计算公式为:年折旧额=固定资产账面原值×年折旧率 年数总和法的折旧额计算公式为:年折旧额=固定资产账面净值×年折旧率

新建的房屋及建筑物,按竣工验收的决算价计价 投资者投入的固定资产,按照投资各方确认的价值计价 盘盈的固定资产,按同类设备的市价计价 购入的固定资产,即便不需要安装,也需将改装费计入其中 接受捐赠的固定资产,如无发票只按实际发生的运输费、保险费、安装调试费和应支付的相关税金等计价

湘公网安备 43130202000226号

湘公网安备 43130202000226号