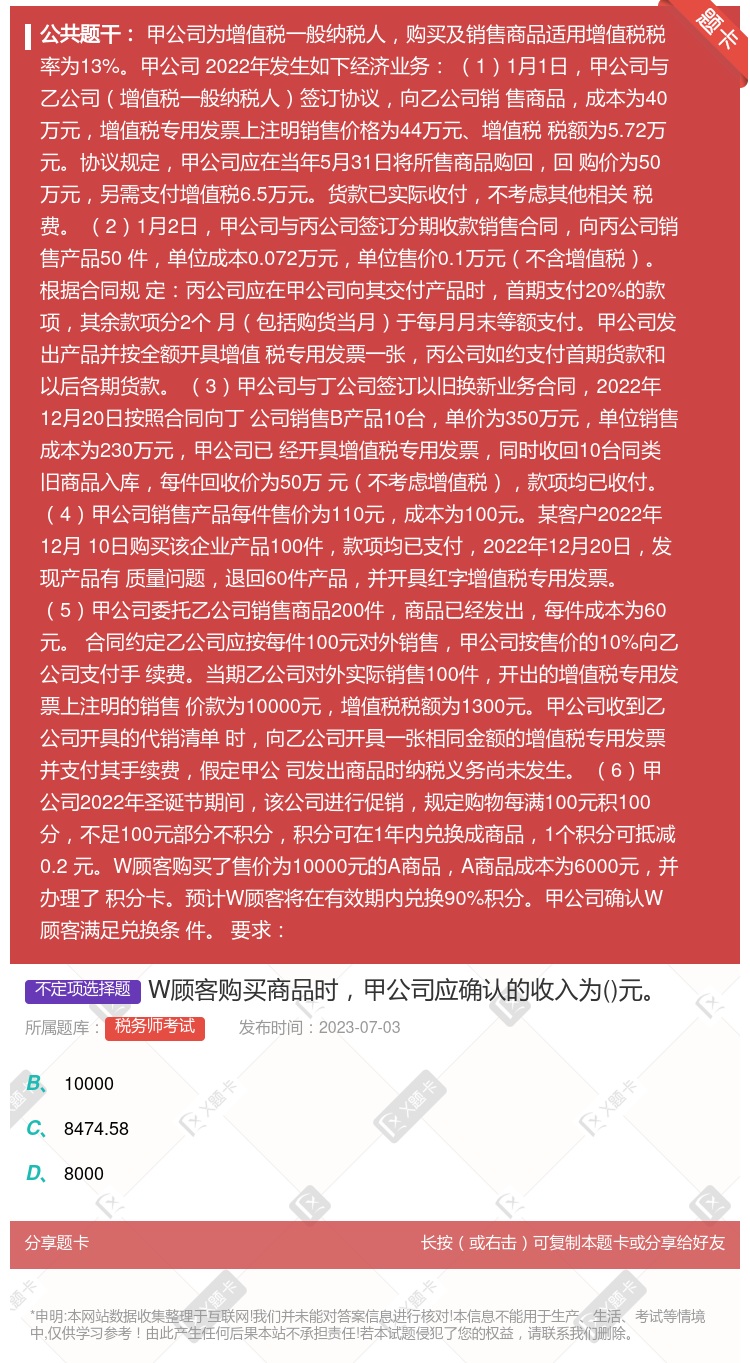

你可能感兴趣的试题

确认主营业务收入3000万元 确认主营业务收入3500万元 结转主营业务成本2300万元 确认库存商品的金额为500万元

确认商品收入的金额44万元 确认应交税费一应交增值税(销项税额)的金额为5.72万元 确认财务费用的金额为1.2万元 确认商品的收入的金额为50万元 确认其他应付款的金额为42.8万元

收到商品时,同时确认受托代销商品和受托代销商品款 “受托代销商品”科目余额和“受托代销商品款”科目余额同时在存货项目中反映 收取的1000元手续费确认为营业收入 已经取得但尚未销售的代销商品应作为存货列示

甲公司8月30日应该确认的销售收入为300000元 甲公司3月2日应确认的销售收入为600000元 A公司应确认的销售收入为480000元 A公司应确认的销售收入为180000元 A公司在该笔委托代销业务中获得的收益180000元

甲公司2012年应确认代理手续费收入100万元 甲公司2012年不应确认代理手续费收入 甲公司销售丙产品2012年应确认收入8000万元 甲公司销售丙产品2012年不应确认收入 甲公司销售丙产品2012年应确认收入6400万元

甲公司2011年应确认代理手续费收入100万元 甲公司2011年不应确认代理手续费收入 甲公司销售丙产品2011年应确认收入8000万元 甲公司销售丙产品2011年不应确认收入 甲公司销售丙产品2011年应确认收入6400万元

甲公司应该在发出商品时确认收入 甲公司应该在收到代销清单时确认收入 甲公司应该收到销货款时确认收入 甲公司应该在A公司实现商品销售时确认收入 甲公司在发出商品时不确认收入

甲公司8月30日应该确认的销售收入为300000元 甲公司3月2日应确认的销售收入为600000元 A公司应确认的销售收入为480000元 A公司应确认的销售收入为180000元 A公司在该笔委托代销业务中获得的收益180000元

甲公司在发出商品时不确认收入 甲公司应该在收到代销清单时确认收入 甲公司应该在收到销贷款时确认收入 甲公司应该在发出商品时确认收入

收取手续费代销方式,委托方收到代销清单时确认收入 附有销售退回条件的商品销售,企业根据以往经验能够合理估计退货可能性且确认与退货相关负债的,通常应在发出商品时确认收入 附有销售退回条件的商品销售,企业不能合理估计退货可能性的,通常应在售出商品退货期满时确认收入 授予客户奖励积分的商品销售,在销售产品或提供劳务的同时,应当将销售取得的货款或应收货款在本次商品销售或劳务提供产生的收入与奖励积分的公允价值之间进行分配,将取得的货款或应收货款扣除奖励积分公允价值的部分确认为收入、奖励积分的公允价值确认为递延收益 授予客户奖励积分的商品销售,授予企业应将原计入递延收益的金额在最后一期确认收入

甲公司在发出商品时不确认收入 甲公司应该在收到代销清单时确认收入 甲公司应该在收到销贷款时确认收入 甲公司应该在发出商品时确认收入

湘公网安备 43130202000226号

湘公网安备 43130202000226号