你可能感兴趣的试题

工程领用企业自产产品 计提建设工人的职工福利费 发生的业务招待费支出 用银行存款购买工程物资

企业发生的职工福利费支出,不超过工资薪金总额14%的部分,准予扣除 企业计提的职工福利费支出,不超过工资薪金总额14%的部分,准予扣除 企业发生的职工福利费支出,不超过计税工资14%的部分,准予扣除 企业计提的职工福利费支出,不超过计税工资14%的部分,准予扣除

工程领用企业自产产品 计提建设工人的职工福利费 发生的业务招待费支出 用银行存款购买工程物资

企业的工资支出1000万不可以税前扣除 企业职工福利费支出税前准予扣除限额为150万元 职工教育经费支出应纳税调增20万元 工会经费税前准予扣除15万元

小企业职工福利包括非货币性集体福利 小企业给职工发放的节日补助应作为职工福利费管理 小企业职工福利费支出,不超过工资总额14%的部分,准予在企业所得税税前扣除 小企业职工福利费包括离退休人员统筹外费用

职工福利费、利息支出、其他支出、专业费用、管理费用、财务费用 购材料、职工福利费、折旧费、专业费用、管理费用、财务费用 职工福利费、折旧费、利息支出、专业费用、管理费用、财务费用 购材料、工资、职工福利费、折旧费、利息支出、税金、其他支出

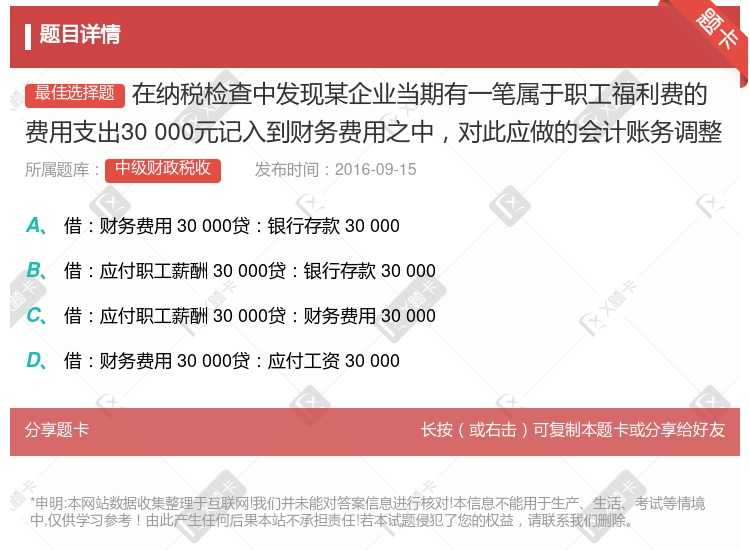

借:财务费用10000贷:银行存款10000 借:应付职工薪酬10000贷:银行存款10000 借:应付职工薪酬10000贷:财务费用10000 借:财务费用10000贷:应付工资10000

国有性质企业工资、薪金发放金额,不得超过政府有关部门的限定数额;超过部分,不得计入企业工资、薪金总额,也不得在计算企业应纳税所得额时扣除 企业因雇用季节工、临时工、实习生、返聘离退休人员所实际发生的费用,应区分为工资、薪金支出和职工福利费支出 企业接受外部劳务派遣用工所实际发生的费用按照相关规定作为劳务费支出或工资薪金支出、职工福利费支出 企业因雇用季节工、临时工、实习生、返聘离退休人员所实际发生的费用,视为职工福利费支出 企业接受外部劳务派遣用工所实际发生的费用,应按照协议(合同)约定直接支付给劳务派遣公司的费用,应作为劳务费支出

人工费里的补贴 职工福利费 劳动保护费 企业管理费中的其他费用

100×14%+1.5=15.5 100×14%+100×2.5%=16.5 18+1.5=19.5 18+100×2.5%=20.5

湘公网安备 43130202000226号

湘公网安备 43130202000226号