首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

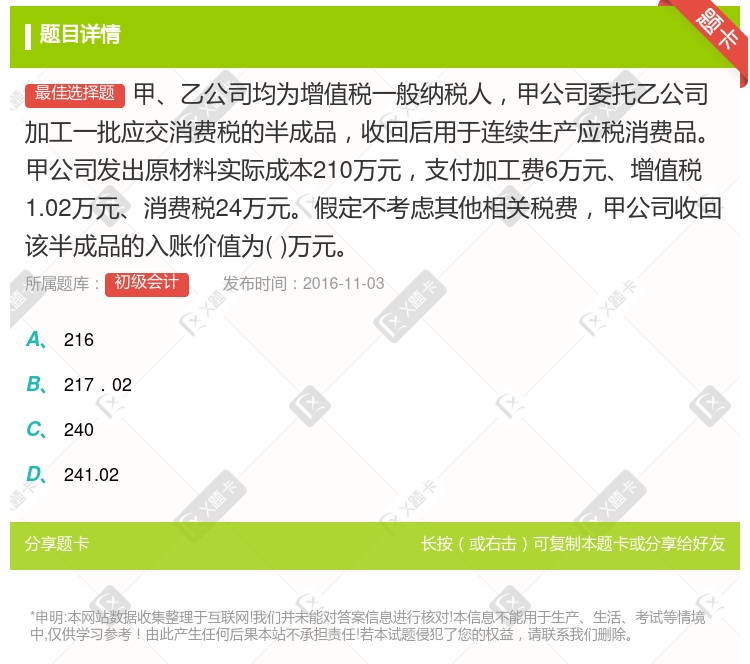

甲、乙公司均为增值税一般纳税人,甲公司委托乙公司加工一批应交消费税的半成品,收回后用于连续生产应税消费品。甲公司发出原材料实际成本210万元,支付加工费6万元、增值税1.02万元、消费税24万元。假定...

查看本题答案

包含此试题的试卷

初级会计《单项选择》真题及答案

点击查看

你可能感兴趣的试题

甲乙公司均为增值税一般纳税人甲公司委托乙公司加工一批应交消费税的商品收回后用于直接对外出售甲公司发出

102

120

125

108

甲公司委托乙公司加工一批应税消费品非金银首饰收回后以不高于受托方计税价格的金额对外销售甲公司发出原材

19800元

14300元

18000元

20000元

甲乙公司均为增值税一般纳税人甲公司委托乙公司加工一批应交消费税的半成品收回后用于连续生产应税消费品甲

216

217.02

240

241.02

甲乙公司均为一般纳税人乙公司向从事商业零售业务的甲公司购买一批服装鞋帽作为劳保用品甲公司可以向乙公司

甲乙公司均为增值税一般纳税人甲公司委托乙公司加工一批应交消费税的半成品收回后用于连续生产应税消费品甲

216

217.02

240

241.02

甲乙公司均为增值税一般纳税人甲公司委托乙公司加工一批应交消费税的半成品收回后用于直接出售甲公司发出原

100

106

108

121

甲乙公司均为增值税一般纳税人2015年4月甲公司委托乙公司加工一批应税消费品发出材料成本为10万元在

10.9

13

13.9

14.41

甲公司委托乙公司加工一批应交消费税的产品收回后直接对外出售甲公司发出原材 料实际成本为320万元支付

370.04

332

334.04

368

甲乙公司均为增值税一般纳税人甲公司委托乙公司加工一批应交消费税的半成品收回后用于连续生产应税消费品甲

216

217.02

240

241.02

甲公司和乙公司均为增值税的一般纳税人2012年5月9日甲公司委托乙公司加工一批商品拨出材料共计500

50000

56000

55000

58800

甲公司和乙公司均为增值税的一般纳税人20×9年5月9日甲公司委托乙公司加工一批商品拨出材料共计600

60500

68000

68500

69860

一般纳税人甲公司向小规模纳税人乙公司购买一批货 物甲公司向乙公司索取增值税普通发票时无需提供纳税人

甲公司向乙公司发出一批实际成本为30万元的原材料另支付加工费6万元不含增值税委托乙公司加工成一批适用

36

39.6

40

42.12

甲公司和乙公司均为增值税的一般纳税人2009年5月9日甲公司委托乙公司加工一批商品拨出材料共计800

80000

88000

87000

89900

甲公司和乙公司均为增值税一般纳税人适用的增值税税率为17%甲公司委托乙公司代为加工一批属于应税消费品

7370

8170

7200

8000

甲乙公司均为增值税一般纳税人甲公司委托乙公司加工一批应交消费税的半成品收回后用于连续生产应税消费品甲

216

217.02

240

241.02

甲乙公司均为增值税一般纳税人甲公司委托乙公司加工一批应交消费税的半成品收回后用于直接对外出售的应税消

202.4

168

180

200

甲公司和乙公司均为一般纳税人20×1年5月9日甲公司委托乙公司加工一批商品发出材料一批共计60000

60500

68000

68500

69860

甲公司向乙公司发出一批实际成本为30万元的原材料另支付加工费6万元不含增值税委托乙公司加工成本一批使

36

39.6

40

42.12

甲公司和乙公司均为增值税一般纳税人甲公司委托乙公司加工一批应税消费品非金 银首饰发出材料成本2800

377 000

300 000

302 000

375 000

热门试题

更多

某企业为增值税一般纳税人2007年应交各种税金为增值税350万元消费税150万元城市维护建设税35万元房产税10万元车船税5万元所得税250万元上述各项税金应计入管理费用的金额为万元

某企业2003年12月31日购入一台设备入账价值90万元预计使用年限5年预计净残值6万元按年数总和法计算折旧该设备2005年计提的折旧额为万元

年度终了无论盈亏均应将本年利润科目的本年累计余额转入利润分配——未分配利润科目

2007年1月1日某企业以410万元从证券公司购入甲公司当日发行的两年期债券作为短期投资并支付相关税费1.5万元该债券票面金额为400万元每半年付息一次年利率为4%7月1日企业收到利息8万元8月20日企业以405万元的价格出售该投资假定不考虑其他相关税费和短期投资跌价准备企业出售该投资确认的投资收益为万元

董事会通过的拟分配现金股利和股票股利应通过利润分配科目核算

下列各项不属于辅助生产费用分配方法的是

按财务报表编报主体的不同财务报表分为

在下列各项中使得企业银行存款日记账余额小于银行对账单余额的有

甲公司2010年度利润总额为210万元其中包括本年收到的国债利息收入70万元该公司适用的所得税税率为25%该公司当年按税法核定允许在税前扣除的实发工资为200万元当年的营业外支出中有20万元为税款滞纳金支出公司递延所得税负债的年初数为40万元年末数为50万元递延所得税资产的年初数为25万元年末数为35万元除上述事项外甲企业无其他纳税调整事项要求计算甲公司2010年度应纳税所得额

某一般纳税人委托外单位加工一批应税消费品材料成本50万元加工费5万元不含税受托方增值税税率为17%受托方代扣代交消费税1万元该批材料加工后委托方直接出售则该批材料加工完毕入库时的成本为万元

下列各项中属于政府补助的有

以下项目中属于资产负债表中流动负债项目的是

甲公司发行的普通股每股面值2元资本公积股本溢价2000万元盈余公积9500万元经股__会批准甲公司以银行存款回购本公司股票1500万股并注销甲公司每股回购价6元不考虑其他因素甲公司注销库存股后剩余的盈余公积为万元

下列各项中影响营业利润的项目有

明细分类科目是对总分类科目的进一步分类能提供更详细的会计信息

事业单位的下列科目中年终结账后可能有余额的是

某企业1998年发生亏损120万元1999-2003年该企业每年实现利润20万元2004年实现利润40万元所得税税率30%2004年年末该企业利润分配——未分配利润科目贷方余额万元

企业对以公允价值模式进行后续计量的投资性房地产取得的租金收入应该贷记科目

2009年1月1日企业购买价值120万元的设备作为固定资产预计净残值为12万元使用年限为10年企业采用直线法计提折旧则2009年计提的折旧金额为万元

企业在记录财务费用时通常所采用的明细账格式是

企业以一笔款项购入多项没有单独标价的固定资产时应按各项固定资产公允价值的比例对总成本进行分配分别确定各项固定资产的成本

甲公司2010年度利润总额为210万元其中包括本年收到的国债利息收入70万元该公司适用的所得税税率为25%该公司当年按税法核定允许在税前扣除的实发工资为200万元当年的营业外支出中有20万元为税款滞纳金支出公司递延所得税负债的年初数为40万元年末数为50万元递延所得税资产的年初数为25万元年末数为35万元除上述事项外甲企业无其他纳税调整事项要求计算甲公司2010年度实现的净利润

企业应收账款发生减值不可能涉及到的科目有

企业为职工缴纳的基本养老保险金补充养老保险费以及为职工购买的商业养老保险均属于企业提供的职工薪酬

账户的金额要素包括

下列各账户在借贷记账法下本期增加的金额计入贷方的有

甲公司2010年度利润总额为210万元其中包括本年收到的国债利息收入70万元该公司适用的所得税税率为25%该公司当年按税法核定允许在税前扣除的实发工资为200万元当年的营业外支出中有20万元为税款滞纳金支出公司递延所得税负债的年初数为40万元年末数为50万元递延所得税资产的年初数为25万元年末数为35万元除上述事项外甲企业无其他纳税调整事项要求编制甲公司应交所得税的会计分录

资产负债表项目可直接根据某个总账余额填列的是

企业按规定计算缴纳的下列税金中应当计入相关资产成本的是______

下列投资中应作为长期股权投资核算的有

热门题库

更多

会计从业

初级会计

中级会计

高级会计师

注册会计师

精算师

农村财会人员资格考试

初级统计师

统计从业资格考试

中级统计师

初级审计师

中级审计师

内审员考试

外审员考试

保险代理人考试

保险公估人考试

湘公网安备 43130202000226号

湘公网安备 43130202000226号