你可能感兴趣的试题

转让定价税制是某一税种的专门制度 转让定价税制的管理对象是公司集团内部的关联交易 转让定价税制实质上属于单一程序性规则 转让定价的调整方法主要采取综合抵免法

转让定价税制是某一税种的专门税制 转让定价税制的管辖对象是公司集团内部的关联交易 转让定价税制实质上属于单一程序性规则 转让定价的调整方法主要采用综合抵免法

转让定价税制是国际税法中针对某一税种的专门税制 国际税法中的转让定价税制的管辖对象是跨国公司的关联交易 转让定价税制的核心内容是跨国公司收入与费用的重新调整 相互磋商程序仅在OECD范本中做过规定

转让定价税制不是某一税种的专门税制,而是国际税收中一种约定成俗的称谓 不转移纳税主体的避税,是国际避税的基本方法之一 转让定价税制的管辖对象是公司集团内部的关联交易 确认关联交易是整个转让定价税制的核心内容

转让定价税制的核心内容是利润分割法的运用 转让定价税制的核心内容是转让定价的调整方法 转让定价税制是某一税种的专门税制 转让定价税制是所得税体系中的单独税种

国际税收协定不能干预有关国家自主制定或调整、修改税法 转让定价税制的管辖对象是公司集团内部的关系交易 国际反避税合作的主要内容是税收情报交换 税收协定可以限制有关国家对跨国投资者提供更为优惠的税收待遇 税收饶让,它是抵免方法的一种特殊方式,是税收抵免内容的附加

资本弱化是指跨国公司为了减少税额,采取贷款方式替代募股方式进行投资或融资的一种避税措施 资本弱化税制是西方国家系列化反避税税制的组成部分 在税法中制定反避税条款,这是国际反避税的特殊方法 转让定价税制不适用个人

转让定价税制管辖的对象是公司集团内部的关联交易 确认关联交易是整个转让定价税制的核心内容 转让定价税制是某一税种的专门税制 转让定价税制是所得税体系中的单独税种

转让定价税制是某一税种的专门税制 转让定价税制的管辖对象是公司集团内部的关联交易 转让定价税制实质上属于单一程序性规则 转让定价的调整方法主要采用综合抵免法

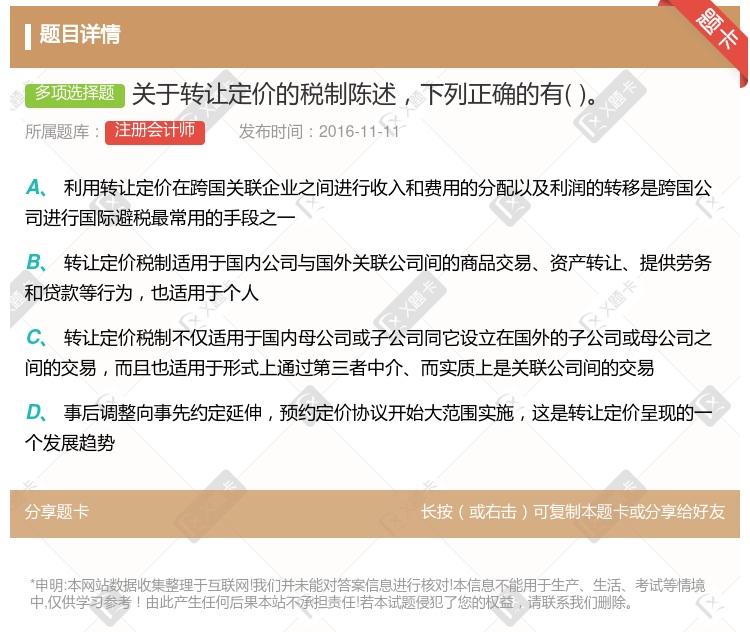

利用转让定价在跨国关联企业之间进行收入费用分配以及利润的转移是跨国公司国际避税最常用的手段之一 世界转让定价税制发展的一个重要趋势是从事先约定向事后调整延伸,预约定价协议的实施范围开始缩小 转让定价税制适用于国内公司与国外关联公司间的商品交易、资产转让、提供劳务和贷款等行为,不适用于个人 转让定价税制不仅适用于国内母公司或子公司同它设立在国外的子、母公司间的交易,也适用于形式上通过第三者中介,而实质上是关联公司间的交易

转让定价税制管辖的对象是公司集团内部的关联交易 转让定价税制的核心内容是利润分割法的运用 转让定价税制是某一税种的专门税制 转让定价税制是所得税体系中的单独税种

转让定价税制管辖的对象是公司集团内部的关联交易 转让定价税制的核心内容是利润分割法的运用 转让定价税制是某一税种的专门税制 转让定价税制是所得税体系中的单独税种 目前各国普遍能够接受的转让定价调整方法有:可比非受控价格法、再销售价格法、成本加成法、利润分割法

以法律形式规定纳税人的特殊义务与责任,这是国际反避税的一般方法之一 跨国公司进行国际避税的唯一手段是,利用转让定价税制在跨国关联企业间进行收入费用的分配以及利润的转移 应对避税地法规,主要体现在制定资本弱化税制方面 目前,世界上所有国家均把滥用税收协定的行为视为不正当行为并主张加以制止

利用转让定价在跨国关联企业之间进行收入费用分配以及利润的转移是跨国公司国际避税最常用的手段之一 世界转让定价税制发展的一个重要趋势是从事先约定向事后调整延伸,预约定价协议的实施范围开始缩小 转让定价税制适用于国内公司与国外关联公司间的商品交易、资产转让、提供劳务和贷款等行为,不适用于个人 转让定价税制不仅适用于国内母公司或子公司同它设立在国外的子、母公司间的交易,也适用于形式上通过第三者中介,而实质上是关联公司间的交易

湘公网安备 43130202000226号

湘公网安备 43130202000226号