首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

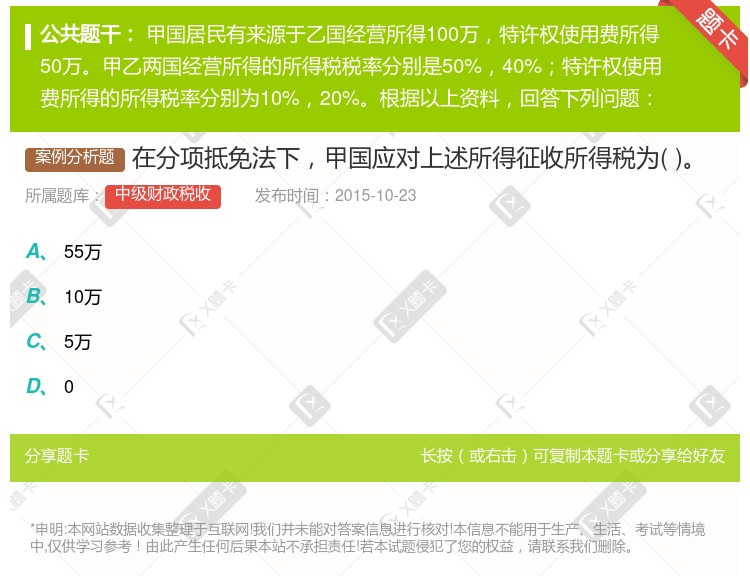

在分项抵免法下,甲国应对上述所得征收所得税为( )。

查看本题答案

包含此试题的试卷

中级财政税收《考前冲刺一》真题及答案

点击查看

你可能感兴趣的试题

在综合抵免法下A国应对上述所得征收所得税税额为

103万元

-6.5万元

-4.5万元

甲国居民有来源于乙国所得200万元丙国所得100万元甲乙丙三国的所得税税率分别为50%30%40%在

40

50

60

100

甲国居民有来源于乙国所得100万元甲乙两国的所得税的税率分别为40%30%但乙国对外国居民来源于本国

若甲国采用免税法,则甲国对来源于境外所得-律不再征收所得税

若甲乙两国未签订税收饶让协定,则上述所得的抵免额为30万元

若甲乙两国未签订税收饶让协定,则甲国应对上述所得征收所得税税额为20万元

如果甲国税率低于乙国税率,在抵免法下则甲国对居民来源于乙国所得不再征收所得税

甲国居民有来源于乙国所得100万丙国所得40万甲乙丙三国所得税税率分别为50%40% 30%在分国抵

70万

52万

18万

甲国居民有来源于乙国所得100万元丙国所得100万元甲乙丙三国的所得税税率分别为40%50%30%在

80

50

10

甲国有居民来源于乙国所得100万元甲乙两国的所得税的税率分别为40%30%但乙国对外国居民来自乙国的

若甲国采用免税法,则甲国对来源于境外所得一律不再征收所得税

若甲乙两国未签订税收饶让协定,则上述所得的抵免额为30万元

若甲乙两国未签订税收饶让协定,则甲国应对上述所得征收所得税税额为20万元

如果甲国税率低于乙国税率,在抵免法下则甲国对居民来源于乙国所得不再征收所得税

甲国居民有来源于乙国经营所得100万元特许权使用费所得50万元甲乙两国经营所得的所得税税率分别为50

55万元

10万元

5万元

在综合抵免法下甲国应对上述所得征收所得税税额为

12万元

8万元

4万元

甲国民源于乙国所得100万元丙国所得100万元甲乙丙三国的所得税税率分别为40%50%30%在综合抵

10

50

80

甲国居民有来源于乙国的所得100万元丙国所得40万元甲乙丙三国的所得税税率分别为50%40%30%在

70

52

18

在分国抵免法下A国应对上述所得征收所得税税额为

103万元

6.5万元

2万元

在分国抵免法下甲国应对上述所得征收所得税为

56万元

4万元

0万元

-6万元

甲国居民有来源于乙国经营所得100万特许权使用费所得50万甲乙两国经营所得的所得税税率分别是50%4

55万

10万

5万

甲国居民有来源于乙国经营所得100万元特许权使用费所得50万元甲乙两国经营所得的所得税税率分别为50

55

15

10

5

甲国居民有来源于乙国所得200万元丙国所得200万元甲乙丙三国的所得税税率分别为40%50%30%在

60

80

100

下列说法正确的有

若甲国采用免税法,则甲国对来源于境外所得一律不再征收所得税

若甲乙两国未签订税收饶让协定,则上述所得的抵免额为30万元

若甲乙两国未签订税收饶让协定,则甲国应对上述所得征收所得税税额为20万元

如果甲国税率低于乙国税率,在抵免法下则甲国对居民来源于乙国所得不再征收所得税

甲国居民有来源于乙国经营所得100万元特许权使用费所得50万元甲乙两国经营所得的所得税税率分别为50

55

10

5

甲国居民有来源于乙国所得200万元丙国所得100万元甲乙丙三国的所得税税率分别为50%40%30%在

30

40

50

80

热门试题

更多

外国企业和外商投资企业不是的纳税义务人

按照与检查资料之间的相互关系可将税务检查的基本方法分为

纳税人未按规定的期限办理税务登记手续情节严重的可处以的罚款

在我国税法的正式渊源包括

假设某年国债发行额为3000亿元当年国债还本付息额为2000亿元财政收入额为36000亿元财政支出额为39000亿元则当年的财政偿债率为

该企业签订的货物运输合同应缴纳印花税元

国债的负担主要包括

乙建筑工程公司应缴纳的营业税为万元

解决预算管理体制框架内存在的财政收支纵向非均衡和横向非均衡的手段是

主管部门集中所属单位收入必须经批准

下列混合销售行为中涉及缴纳增值税的有

甲建筑工程公司招待所收入应缴纳的营业税为万元

涉及到中央与地方各级政府收支范围和管理权限划分的体制是

具有财政补贴性质的退税形式有

在各种财政政策手段中居于核心地位的是

我国政府预算改革的目标是逐步建立起复式预算体系包括

我国国债的发行机关是

财政政策调节国民经济运行的特点有

负责管理全国统一发票监制章的机关是

纳税人发生解散破产撤销以及其他情形依法终止纳税义务的按照规定不需要在工商行政管理部门办理注销登记的应当自有关机关批准或宣布终止之日起日内办理注销税务登记

该企业签订的财产保险合同应缴纳印花税元

下列应税消费品中准予扣除外购已税消费品已纳消费税的有

实行政府间转移支付的理论依据不包括

一般纳税人发生的下列经济行为中可以开具增值税专用发票的是

在中央和地方政府间划分税收收入称为税收分割主要包括

政府委托推销机构利用金融市场直接售出国债的国债发行方法是

政府间转移支付不包括

某企业原材料成本的核算采用计划成本法已知该企业6月的原材料账户余额80000元材料成本差异账户贷方余额为1000元则计入资产负债表上的原材料金额应为元

A企业增值税一般纳税人7月19日购进材料一批购买价格为100万元不含增值税同时支付运费1万元货款已支付并取得增值税专用发票注明税额为17万元则该批材料的入库成本为万元

解决国际重复征税的方法有

热门题库

更多

中级保险经济师

中级财政税收

中级房地产经济师

中级工商管理经济师

中级建筑经济师

中级金融经济师

中级经济基础总题库

中级邮电经济

中级旅游经济师

中级会计资格总题库

初级会计总题库

注册会计师总题库

会计从业资格

银行从业资格总题库

证券从业资格

理财规划师

湘公网安备 43130202000226号

湘公网安备 43130202000226号