你可能感兴趣的试题

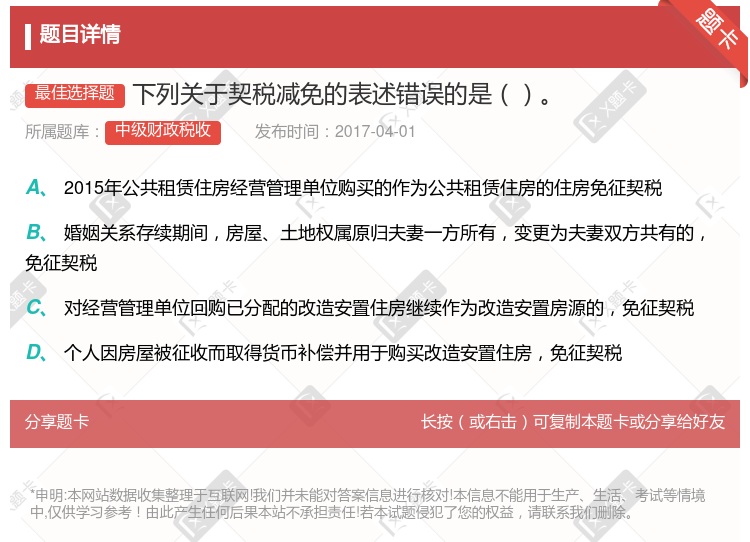

对国家石油储备基地第一期项目建设过程中涉及的契税予以免征 婚姻关系存续期间,房屋、土地权属原归夫妻一方所有,变更为另一方所有的,免征契税 自2013年9月28日至2015年12月31日,对公共租赁住房经营管理单位购买住房作为公共租赁住房,免征契税 个人因房屋被征收而取得货币补偿并用于购买改造安置住房的,免征契税

土地房屋权属等价互换的,免征契税 金融租赁公司通过售后回租承受承租人房屋土地权属的,免征契税 单位承受荒滩用于仓储设施开发的,免征契税 军事单位承受土地、房屋对外经营的,免征契税

事业单位承受房屋用于出租,免征契税 因不可抗力丧失住房而重新购房的,无需由省__决定即可免征契税 房屋由县级人民政府征用后重新承受房屋权属的,由县级人民政府确定是否减免契税 婚姻关系存续期间,房屋原属夫妻一方所有,变更为夫妻双方共有的,免征契税

契税的计税依据不含可以抵扣的增值税 买卖装修的房屋,契税计税依据不包括装修费用 承受国有土地,契税计税依据可以扣减政府减免的土地出让金 房屋交换双方,契税的计税依据为房屋交换的价格

事业单位、社会团体承受房屋免征契税 因不可抗力丧失住房而重新购房的,免征契税 房屋由县级人民政府征用后重新承受房屋权属的,由县级人民政府确定是否减免契税 婚姻关系存续期间,房屋原属夫妻一方所有,变更为夫妻双方共有的,免征契税

国家机关承受土地、房屋用于办公的,免征契税 城镇职工按规定第一次购买公有住房的,免征契税 承受荒山土地使用权,并用于林业生产的,免征契税 自2010年10月1日起,个人购买属家庭唯一住房的普通住房,免征契税

对公租房经营管理单位购买住房作为公租房,免征契税 事业单位承受房屋用于出租,免征契税 已缴纳契税的购房单位在办理房屋权属变更登记后退房的,不予退还已缴纳契税 对售后回租合同期满,承租人回购原房屋、土地权属的,免征契税 承受国有土地使用权减免土地出让金的,可以减免契税

买卖装修的房屋,契税计税依据应包括装修费用 采用分期付款方式购买房屋,契税计税依据为房屋总价款 减免承受国有土地使用权应支付的土地出让金,契税计税依据相应减免 纳税人因改变土地用途而签订变更协议,契税计税依据为补缴的土地收益金 房屋交换时,契税计税依据为房屋的价格差额

城镇职工按规定第一次购买公有住房,免征契税 对个人购买属于家庭唯一的普通住房,免征契税 房屋被市级人民政府征用、占用后,重新承受房屋的,免征契税 承受荒山用于农业生产,免征契税

买卖装修的房屋,契税计税依据应包括装修费用 采用分期付款方式购买房屋,契税计税依据为房屋总价款 减免承受国有土地使用权应支付的土地出让金,契税计税依据相应减免 纳税人因改变土地用途而签订变更协议,契税计税依据为补缴的土地收益金 房屋交换时,契税计税依据为房屋的价格差额

城镇职工按规定第一次购买公有住房免征契税 因不可抗力丧失住房而重新购买住房的免征契税 土地、房屋被县级以上人民政府征用、占用后,重新承受土地、房屋权属的,由省级人民政府确定是否减免 承受荒山、荒沟、荒丘、荒滩土地使用权,并用于农、林、牧、渔业生产的,免征契税 经外交部确认,依照相关规定,应当予以免税的外国驻华使馆承受土地、房屋权属的,免征契税

对个人购买家庭唯一住房,面积为90平方米及以下的,减按1%的税率征收契税 买房拆料或翻建新房,应照章征收契税 不得因减免土地出让金而减免契税 房屋附属设施,不征收契税

国有土地使用权出让减免土地出让金的,同时减免契税 房屋赠与的,由征收机关参照房屋买卖的市场价格核定计税依据 买卖已装修的房屋,契税计税依据中应包括装修费用 土地使用权交换的,以所交换的土地使用权的价格差额为计税依据

减免土地出让金的,按照减免后的余额计征契税 契税由承受人纳税,即买方纳税 契税的纳税人也包括国有经济单位 以竞价方式出让的,其契税计税价格,一般应确定为竞价的成交价格,土地出让金、市政建设配套费以及各种补偿费用应包括在内 转移土地、房屋权属以外汇结算的,其契税的计税依据按照纳税义务发生当月1日央行公布的汇率折合人民币计算

对承受国有土地使用权所减免土地出让金的,相应减免契税 对拆迁居民因拆迁重新购置住房的,对购房成交价格中相当于拆迁补偿款的部分免征契税 企业依照法律规定、合同约定分设为两个或两个以上投资主体相同的企业,对派生方、新设方承受原企业土地、房屋权属,不征收契税 对非债权人承受关闭、破产企业土地、房屋权屑,妥善安置原企业30%以上职工的,减半征收契税

以出让金为依据计算缴纳契税的,不得因减免土地出让金面减免契税 以房产抵债,由产权承受人按房屋现值缴纳契税 实物交换房屋,按交换的价格差额缴纳契税 采取分期付款方式购买房屋附属设施土地使用权、房屋所有权的,应按当期实际支付的价款计征契税 土地使用者将土地使用权及所附建筑物、构筑物转让给他人的,应按照转让的总价款计征契税

纳税人承受荒山、荒沟、荒滩、荒丘土地使用权用于农、林、牧、渔业生产的,免税 自2008年11月1日起,对个人首次购买90平方米及以下普通住房的,契税税率暂统一下调到3% 城镇职工按规定第一次购买公有住房的,免税 因不可抗力灭失住房而重新购买住房的,免税

采取分期付款方式购买房屋附属设施土地使用权、房屋所有权的,应按各期实际支付的价款计征契税 对纳税人因改变土地用途而签订土地使用权出让合同变更协议或者重新签订土地使用权出让合同的,应征收契税。 承受国有土地使用权减免土地出让金的,可以减免契税 承受的房屋附属设施权属单独计价的,按照当地确定的适用税率征收契税 承受的房屋附属设施权属与房屋统一计价的,适用与房屋相同的契税税率

减免土地出让金的,按照减免后的余额计征契税 契税由承受人纳税,即买方纳税 承受荒山、荒滩土地使用权的,免征契税 契税的纳税人也包括国有经济单位 转移土地、房屋权属以外汇结算的,其契税的计税依据按照纳税义务发生之日央行公布的汇率折合人民币计算

城镇职工按规定第一次购买公有住房,免征契税 承受国有土地使用权,减免土地出让金相应减免契税 买房拆料或翻建新房,应照章征收契税 对已缴纳契税的购房单位和个人,在未办理房屋权属变更登记前退房的,退还已纳契税

湘公网安备 43130202000226号

湘公网安备 43130202000226号