首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

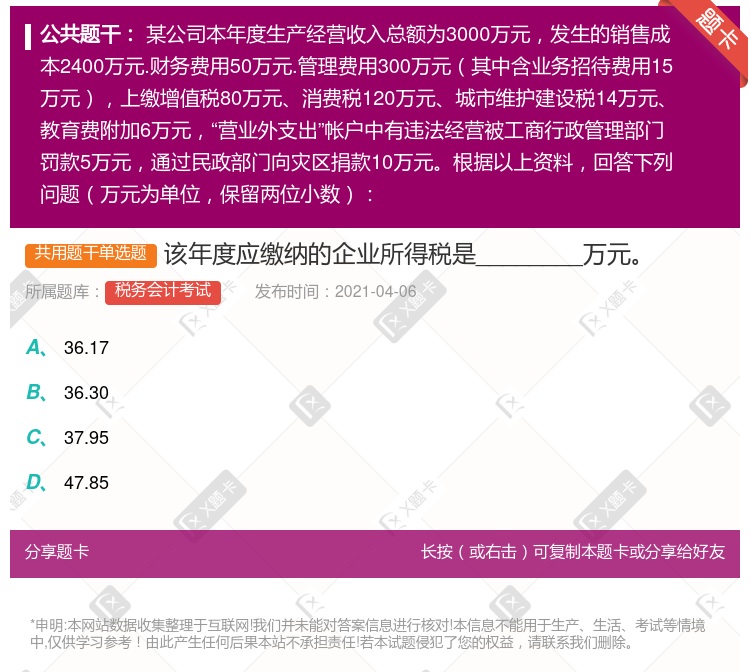

该年度应缴纳的企业所得税是________万元。

查看本题答案

包含此试题的试卷

税务会计考试《税务会计试题三》真题及答案

点击查看

你可能感兴趣的试题

某居民企业符合技术转让所得免征企业所得税的条件在2008年度技术转让所得800万元该 企业无其他所得

100 万元

200 万元

75 万元

37. 5 万元

2022年度汇总纳税时该企业实际应缴纳的企业所得税是万元

9.00

8.25

7.50

6.50

以下被列入总局重点税源监控的企业有

上一年度缴纳企业所得税600万元的企业

上一年度缴纳企业所得税400万元的企业

预计本年度缴纳企业所得税600万元的企业

预计本年度缴纳企业所得税400万元的企业

某境内公司适用的企业所得税税率为25%2019年度取得境内应纳税所得额160万元境 外分公司应纳税所

40

42.5

45

47.5

2020年度汇总纳税时该企业实际应缴纳的企业所得税是万元

9.00

8.25

7.50

6.50

某公司企业所得税税率为25%2011年度取得境内应纳税所得额240万元取得境外投资税后收益124万元

52.55

67.75

75.65

某公司企业所得税税率为33%2004年度取得境内应税所得额120万元取得境外投资的税后收益59.5万

39.60

41.39

42.15

46.82

境内甲公司适用的企业所得税税率为25%2019年度取得境内应纳税所得额100万元 境外分公司应纳税所

25

35

55

65

某公司企业所得税税率为33%2005年度实现利润总额155万元其中含境外投资收益45万元境外企业所得

38.10

38.23

41.10

42.52

经济特区内的某生产性外商投资企业于1996年设立经营期限10年以上有关年度应纳税所得额和产品出口情

2000年应缴纳企业所得税4.5万元

2002年应缴纳企业所得税1.5万元

2005年应缴纳企业所得税4万元

1996~2005年合计应缴纳企业所得税8.5万元

1996~2005年合计应缴纳企业所得税10.5万元

假定某企业2009年度境内应纳税所得额为100万元适用25%的企业所得税税率该企业在A国设有分支机构

15万元

25万元

27.5万元

37.5万元

某境内公司适用的企业所得税税率为25%2013年度取得境内应纳税所得额160万元境外分公司应纳税所得

42.5

47.5

40

45

2020年度汇总纳税时该企业实际应缴纳的企业所得税为万元

6.50

7.50

8.25

9.00

某境内公司企业所得税税率为25%2011年度取得境内应付税所得额为160万元境外应纳税所得额为50万

42.5万元

12.5万元

10万元

40万元

某公司企业所得税税率为33%2007年度取得境内应纳税所得额160万元境外应纳税所得额50万元在境外

52.80

54.30

60.50

69.30

我国某居民企业在2020年度中应纳税所得额为100万元其中来自我国境内 的应纳税所得额为80万元来自

20万元

21万元

24万元

25万元

某境内公司适用的企业所得税税率为25%2016年度取得境内应纳税所得额160万元境外分公司应纳税所得

40

42.5

45

47.5

甲公司为居民企业2019年度取得境内所得800 万元境外所得100万元已在境外缴纳企业所得税税款20

800×25%=200万元

800×25%-100×25%=175万元

(800+100)×25%=225万元

(800+100)×25%-20=205万元

荣昌公司是一家小型企业XXXX年1月20日向其主管税务机关申报该年度取得收入总额150万元发生的直接

10.56万元

10万元

7.92万元

9.90万元

该年度应缴纳的企业所得税是万元

33.71

36.35

37.95

47.85

热门试题

更多

该公司预售房屋取得预收款应征营业税________万元

全年应缴纳企业所得税为________万元

该房的评估价格为________万元

李教授2003年出租房屋租金收入应纳个人所得税______元不考虑其他税费的扣除

企业订立的借款合同和财产抵押合同应缴纳印花税_______元

A公司代扣代缴的营业税为________万元

该单位出售移动电话收入应征营业税________万元

全年应列支的业务招待费金额为________万元

对AB两公司缴纳营业税的说法正确的是________

该公司广告部业务应纳营业税_______万元

企业从量计征的凭证应缴纳的印花税合计______元

与丙企业签订的技术合同应缴纳的印花税为______元

对材料差价和提前竣工奖的处理正确的是________

授课收入应纳入所得税______元

该单位话费收入应征营业税________万元

该房地产开发公司共应缴纳营业税________万元

土地增值额为________万元

该公司5月份货运收入应纳营业税________元

该公司自建房屋并销售应征营业税________万元

该公司汽车队运输业务应纳营业税________万元

张某两次取得的劳务报酬共计应缴纳的个人所得税为______元

自建行为应纳营业税为________万元

某公司4月份签订的技术开发合同应缴纳印花税______元

公益救济性捐赠准予扣除的限额为________万元

该企业出租房屋部分全年应纳房产税________万元

李教授取得的特许权使用费收入应纳个人所得税______元

公益救济捐赠应扣除的金额是________万元

该公司3月份转让废旧仓库永久使用权应纳营业税________元

与甲企业签订的加工承揽合同应缴纳的印花税______元

李某6月份应预缴个人所得税为______元

热门题库

更多

移动家客代理人员认证

税务会计考试

消防设施操作员题库

钢铁行业工人(钳工) 考试题库

煤矿采掘电钳工资格考试

煤矿采制样工资格考试题库

煤矿带式输送机操作工题库

煤矿巷道掘砌工题库

煤矿矿井轨道工题库

煤矿旋流器操作工题库

乡镇振兴战略题库

电站锅炉司炉作业人员

移动式压力容器充装(特种作业) 考试题库

公用设备工程师考试

安全管理考试题库

公安业务考试题库

湘公网安备 43130202000226号

湘公网安备 43130202000226号