你可能感兴趣的试题

支付住宿的进项税额 1 200元 购进劳保用品的进项税额 300元 购进货车的进项税额 96 000 元 购进生产用液晶面板的进项税额 480 000 元

50×3510×17%=29835(元 ) 50×(3510-117)÷(1+17%)×17%=24650(元 ) 50×3510÷(1+17%)×17%=25500(元 ) 50×(3510-117)×17%=28840.5(元)

34000元 35400元 39780元 46580元

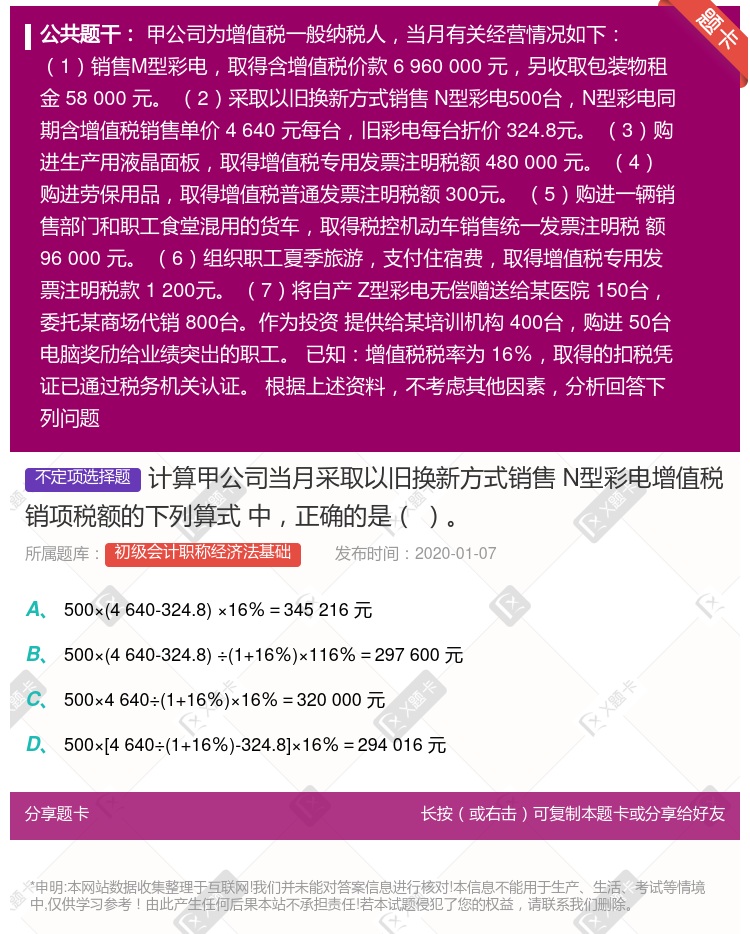

500 x (4 640-324.8 )X16%=345 216 元 500 x (4 640-324.8 )÷(1+16%)X 16%=297 600 元 500 x 4 640 ÷(1+16%)X 16%=320 000 元 500 x [4 640 ÷(1+16%)-324.8]X 16%=294 016 元

2432000 2712000 2400000 2382301

在折扣销售方式下,折扣额与销售额在同一张发票上分别注明的,按折扣后的销售额计算增值税 在以旧换新方式下,按扣减收购额后的销售额计算增值税 在还本销售方式下,按扣减还本支出后的销售额计算增值税 在以物易物方式下,以各自发出的货物核算销售额并计算销项税额

69486.73元 73628.32元 78520.00元 83200.00元

(3276-234)×100×17%=51714(元) (3276-234)×100÷(1+17%)×17%=44200(元) 3276×100×17%=55692(元) 3276×100÷(1+17%)×17%=47600(元)

500 x (4 640-324.8)X16%=345 216元 500 x (4 640-324.8)÷(1+16%)X 16%=297 600元 500 x 4 640÷(1+16%)X 16%=320 000元 500 x [4 640÷(1+16%)-324.8]X 16%=294 016元

61025.64 65384.62 73500.00 76500.00

780000 874640 77401770 881400

(6 960 000+58 000 )÷(1+16%)x16%=968 000 元 6 960 000 x16%=1 113 600 元 6 960 000 ÷(1+16%)x 16%=960 000 元 (6 960 000+58 000 )x 16%=1 122 880 元

(6 960 000+58 000)÷(1+16%)x16%=968 000元 6 960 000 x16%=1 113 600元 6 960 000÷(1+16%) x 16%=960 000元 (6 960 000+58 000) x 16%=1 122 880元

(6 960 000+58 000) ÷(1+16%)×16%=968 000 元 6 960 000 ×16%=1 113 600 元 6 960 000 ÷(1+16%)×16%=960 000 元 (6 960 000+58 000) ×16%=1 122 880 元

湘公网安备 43130202000226号

湘公网安备 43130202000226号