你可能感兴趣的试题

分期收款销售方式,收到贷款当天缴纳资源税 自产自用的应税产品,移送使用的当天缴纳资源税 代扣代缴资源税,收到贷款当天缴纳资源税 预收贷款销售方式,发出应税产品当天缴纳资源税

分期收款销售方式,收到货款当天缴纳资源税 自产应税矿产品用于抵偿债务,移送使用的当天缴纳资源税 代扣代缴资源税,为支付货款的当天 预收货款销售方式,发出应税产品当天缴纳资源税

代扣代缴的适用范围是指收购的除原油、天然气、煤炭以外的资源税未税矿产品 扣缴义务人代扣代缴的资源税,应当向核算地主管税务机关缴纳 扣缴义务人代扣代缴税款,其纳税义务发生时间为支付货款的当天 扣缴义务人代扣代缴资源税的地点为应税未税矿产品的收购地 资源税以各种应税产品的实际产量计征资源税

代扣代缴的适用范围是指收购的除原油、天然气、煤炭以外的资源税未税矿产品 扣缴义务人代扣代缴的资源税,应当向核算地主管税务机关缴纳 扣缴义务人代扣代缴税款,其纳税义务发生时间为支付贷款的当天 资源税以各种应税产品的实际产量计征资源税

自产自用应税产品,移送使用当天缴纳资源税 分期收款销售方式,收到货款当天缴纳资源税 代扣代缴资源税,收到货款当天缴纳资源税 预收货款销售方式,发出应税产品当天缴纳资源税

扣缴义务人代扣代缴资源税的计税依据是收购量 扣缴义务人代扣代缴资源税时适用开采地的税额 代扣代缴税款的纳税义务发生时间为收到货款的当天 扣缴义务人代扣代缴的资源税应向收购地税务机关缴纳

代扣代缴的适用范围是指收购的除原油、天然气、煤炭以外的资源税未税矿产品 扣缴义务人代扣代缴的资源税,应当向核算地主管税务机关缴纳 扣缴义务人代扣代缴税款,其纳税义务发生时间为支付货款的当天 资源税以各种应税产品的实际产量计征资源税

代扣代缴的适用范围是指收购的除原油、天然气、煤炭以外的资源税未税矿产品 扣缴义务人代扣代缴的资源税,应当向核算地主管税务机关缴纳 扣缴义务人代扣代缴税款,其纳税义务发生时间为支付货款的当天 资源税以各种应税产品的实际产量计征资源税 扣缴义务人代扣代缴资源税的地点为应税矿产品的收购地

分期收款销售方式,收到货款当天缴纳资源税 自产自用的应税产品,移送使用的当天缴纳资源税 代扣代缴资源税,为支付货款的当天 预收货款销售方式,发出应税产品当天缴纳资源税

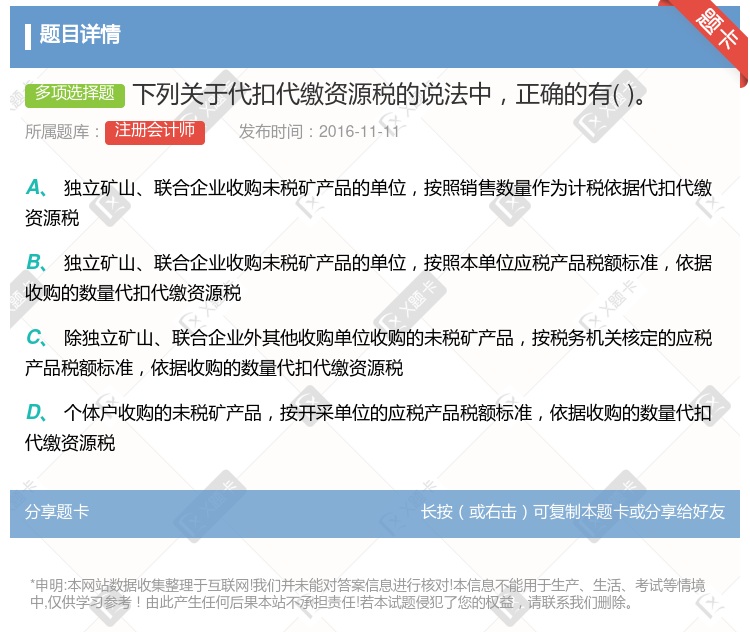

收购未税矿产品的单位为资源税的扣缴义务人 独立矿山、联合企业收购未税矿产品的单位,按照税务机关核定的应税产品税额标准,依据收购的数量代扣代缴资源税 其他收购单位收购的未税矿产品,按本单位应税产品税额标准,依据收购的数量代扣代缴资源税 扣缴义务人代扣代缴的资源税,应当向核算地主管税务机关缴纳

独立矿山收购未税矿产品的,按税务机关核定的应税产品税率标准代扣代缴资源税 资源税的扣缴义务人包括个人 资源税代扣代缴的计税依据是销售的数量(金额) 扣缴义务人代扣代缴的资源税,应当向收购地主管税务机关缴纳

扣缴义务人代扣代缴资源税的计税依据是收购量 扣缴义务人代扣代缴资源税时适用开采地的税额 代扣代缴税款的纳税义务发生时间为收到货款的当天 扣缴义务人代扣代缴的资源税应向收购地税务机关缴纳

自产自用应税产品,移送使用当天缴纳资源税 分期收款销售方式,收到货款当天缴纳资源税 代扣代缴资源税,收到货款当天缴纳资源税 预收货款销售方式,发出应税产品当天缴纳资源税

分期收款销售方式 , 收到货款当天缴纳资源税 自产自用的应税产品 , 移送使用的当天缴纳资源税 代扣代缴资源税 , 收到货款当天缴纳资源税 预收货款销售方式 , 发出应税产品当天缴纳资源税

湘公网安备 43130202000226号

湘公网安备 43130202000226号